みんなの党「(日本郵政が現状のまま)上場すると国民の資産が減る」を考える

現在、みんなの党は党HPのトップ経由で大々的に、独自の政府の日本郵政株式売却案を提言し、同時にそれへの意見募集を行っています。

※画像は「ご意見募集サイト|みんなの党」より

その具体的な案は上記サイトを見ていただければと思いますが、カンタンにみんなの党の主張を要約してしまうと、以下のようになってしまいます。

「あと1年ほどで政府は民間に日本郵政株を売却してしまうが、その子会社であるゆうちょ銀行㈱は民間銀行と比べて過剰に資産を保有しており、その金額は4~5兆円と推測される。

したがって、いまの(まだ財務大臣が100%株主である)うちに、ゆうちょ銀行㈱から4~5兆円を*1国庫に引き出しておかないと、この4~5兆円が消えてしまう。」

「引き出す」などの表現の単純化は行っていますが、概ね趣旨は変わらないはずです。

彼らがその主張の論拠とするのは、「ゆうちょ銀行㈱が過剰に資産を抱えているために、その親会社である日本郵政㈱の株式を政府が民間に売却してしまうと、その純資産に見合う水準の株価がつかない(=みんなの党が考えるレベルの十分な株式売却収入が得られない)」というものです。

したがって、みんなの党は独自の試算により「ゆうちょ銀行㈱」の「適正資本額」というものを算出し、それを超える部分は、親会社株式を売却して子どものサイフに手をつけられなくなる前に減資し、親会社経由で政府に剰余金の配当を行うべきだという議論を展開しています。

しかしながら、当然複式簿記の世界ですので、資本を切り崩す際の反対側(資産側)が何かという検討は結論を大きく左右します。

たとえば、直近で以下のようなニュースがありました。

日本郵政グループの連結自己資本は約13兆4千億円あるが、ゆうちょ銀(約11兆5千億円)に偏っている。今回の資本再編ではゆうちょ銀が自社株買いを実施し1兆3千億円程度を日本郵政に移す。

日本郵政はそのうち約7千億円で国営時代から背負う年金債務を処理する。日本郵政は旧郵政省時代の恩給を支払う義務を負っている。将来にわたって支払い負担が生じるため投資家が問題視しており、株式上場の障害となっていた。

(中略)

年金債務の処理後に日本郵政に残った6千億円は日本郵便に投じ、施設の改修や整備などの成長投資に使う。郵便事業は過去の赤字で資本基盤がもろく、成長分野に投じる資金が大幅に不足している。ヤマト運輸や佐川急便との競争に備え、日本郵便の資本を増強し物流企業への転換を急ぐ構えだ。

このケースでは、みんなの党の描くステップ(減資→剰余金の配当)とは異なり、自社株買いとなっていますが、株主が政府であるために、グループ全体でみれば結果的に起きることとしては両者似たようなものです。

さて、記事内のスキームでは、ゆうちょ銀行の自社株買いの結果、ゆうちょ銀行の純資産額が1.3兆円減少しますが、日本郵政側の現預金が1.3兆円増加します。

このうちの約0.7兆円は主に以下の年金負債の整理に利用されるようです。

「整理資源」の処理(2014年3月期F/S計上額:6,307億円)

退職共済年金負担に要する費用のうち、逓信省及び郵政省(郵政事業に従事)に勤務し昭和 34年1月以降に退職した者の昭和33年12月以前の勤務期間に係る年金給付に要する費用

「恩給負担金」の処理(2014年3月期F/S計上額:15億円)

退職共済年金負担に要する費用のうち、逓信省及び郵政省(郵政事業に従事)に勤務し昭和33年12月以前に退職した者の恩給給付に要する費用

これらの年金負債は現在の郵政関連事業に直接の関連がなく、原則的には政府がその負担すべきものであるため、確かに現預金が社外(民間部門)に流出はするものの、将来の政策変更やその他のリスクを勘案すれば、民間である投資家としてはその債務をオフバランス化(切り離)してから上場してもらえるとなれば、その分プラス材料となります。

この取引はグループ全体でみれば、「退職給付引当金(固定負債) 700,000百万円 / 現金及び預金(流動資産) 700,000百万円」というような仕訳に集約できるため、純資産の額に影響が及びません。

つまり、上場時の売却収入にもプラスの影響を与える可能性があるわけです。

一方、残った約0.6兆円については、その金額で行う日本郵便への改修・投資の内容によっては、市場での株式売却収入額におけるプラス材料とはならず、マイナス材料にもなる可能性があります。

さて、冒頭のみんなの党の場合はどうでしょうか。

この場合は、減資によって剰余金の配当を受けた日本郵政㈱は、その取引から得た4~5兆円のキャッシュを、そっくりそのまま政府に配当することとなります。

そうなると、日本郵政㈱の純資産額はそのほぼ同額を減らした状態となり、上場予定の株式には、4~5兆円が社外に流出したことを考慮した値付けがされるでしょう。

もしこの4~5兆円を政府が復興財源として充てるのであれば、この取引によって減ってしまう市場への株式売却収入額はどのように評価するのでしょうか。

(株式の売却総額は市場で決定されるため、ここでは一切断定的なことは言えません。)

しかしながら、冒頭のみんなの党の主張では、この部分は評価しないことになっています。

なぜならば、「ゆうちょ銀行㈱の過剰な資産*2は、市場では一切評価されない」という主張をしている(としか解釈しようがない)からです。

このように、主張にかなりおかしな点はみられるものの、以下では彼らの資料に記載のない、他の背景も含めてもう少し考えてみようと思います。

先ほど「復興財源として充てるのであれば」という表現をしましたが、もとより日本郵政株の売却収入は復興財源に充てられることが法律で決まっていました*3。

ですから、結果的に売却収入の大枠の資金使途は現行とみんなの党案との間に差はありません。

(ただし、4~5兆円部分を復興財源の、とくに復興特別所得税・住民税均等割増額部分への充当を提案している点は、より具体的。)

あとは、郵政民営化法第七条に課せられている、「政府が保有する日本郵政株式会社の株式がその発行済株式の総数に占める割合は、できる限り早期に減ずるものとする。ただし、その割合は、常時、三分の一を超えているものとする。」という保有義務まで考慮すると、「(少なくとも売却収入総額+日本郵政株の時価総額×1/3の合計額にマイナスの影響がないのであれば、)早めに子どものサイフからお金を回収しておいた方がベターだ」という理屈はあり得るのかなとは思います。

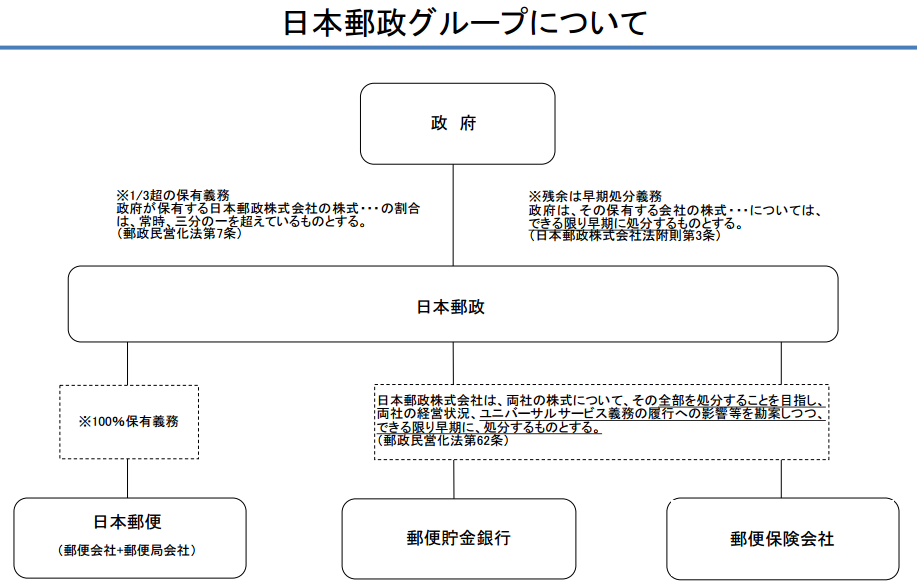

(※画像は財務省理財局「日本郵政株式を取り巻く状況」(PDF・平成26年4月14日)より)

ということで総括しますと、みんなの党の主張は、その手法によって「このままでは消えてしまうかもしれない国民の財産を、財源に変えることが出来る」という幻想から「埋蔵金」というワードを党の代表が用いることは気に入らないが、結果的に理解できないものではないというように個人的には読みました。

ただし、みんなの党が主張するように「市場の目はシビア」だということであれば、彼らの案によって先にキャッシュアウトした4~5兆円は、そっくりそのまま日本郵政株の時価総額の減少となって現れて当然ということになることも、同様に広報上の重大な誤りが見られると考えられます。

したがって、こういった案を練るのもよいのですが、党の本来の立ち位置としては、現在棚上げされている子会社ゆうちょ銀行・かんぽ生命保険の株式売却の議論を投資家の不安を払拭できるレベルにまで進める方が、上場前の日本郵政㈱の時価総額により大きなプラスの影響を与えられることは間違いないでしょう。*4

また、この提案について日本郵政の西室泰三社長は7月23日現在で「対策を具体的に考えるような段階にない」、「(ゆうちょ銀の減資については)経営の安定性などに影響が当然ある」と否定的な見方を示しているそうです。*5

*1:親会社の日本郵政㈱経由で

*2:本件では「過剰資本」よりもさらに具体的な表現となると思われます。

*3:「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」第十四条

*4:http://www.nikkei.com/article/DGXNASFS14044_U4A410C1EE8000/

*5:http://www.nikkei.com/article/DGXNASFS23H0O_T20C14A7EE8000/