東証のライツイシュー見直しパブコメで必死すぎる三田証券がフルボッコに

東証は24日、9/3日付で公表した「新株予約権証券の上場制度の見直しについて」に関して受け付けたパブリックコメント、および、それに対する東証としての考え方を公開しました。

■CFOのための最新情報■ : 東証 ノンコミットメント型ライツ・オファリングに係る上場制度の見直し案を公表 ―赤字企業の増資乱発に歯止め

それにおいて何よりも目立ったのは、三田証券のパブコメ出しっぷりでした。

パブコメに対する意見はこちら➡ http://t.co/YANu19u63G 実質16件中5件が三田証券さんからというのは味わい深いですね。 個人の方からの「経営不振の会社は市場を退出しろと言うのか」というご意見も。

— こぶたパパ (@kbtpp) 2014, 10月 27

なぜ三田証券がここまで必死だったのか。

それはもちろんここ最近の稼ぎ頭を失ってしまう懸念が一番大きなものでしょう。

ライツ・イシューには2種類あり、証券会社が行使されなかった新株予約権を買って行使する義務を負う「コミットメント型」と、義務を負わない「ノンコミットメント型」がある。ADワークスの場合は、ノンコミットメント型だった。発行体にとっては、証券会社がコミットメントする場合は調達の確実性が増すが、コミットメントしない今回のパターンだと、最終的な調達額が確定しないという不確実要素がある。

そのため、ある程度資金に余裕があり、多少調達額がぶれてもよい状況でないとノンコミットメント型での調達は難しい。しかし、「コミットメント型の場合 は、証券会社が大きなリスクをとることになるので、公募に近い形になり、その分手数料も高くなる。また、リスクをある程度取れるのは大手証券会社に限られ てくることから、当社の様な中小証券会社では大手とは違う、大手がやらないようなところを収益源にする」とノンコミットメント型に注力する考えを明らかにした。

財務人第53回番外編(2012/11/05)「ライツ・イシューの提案に手ごたえ」三田証券 常務取締役投資銀行本部長・清水幸裕氏より

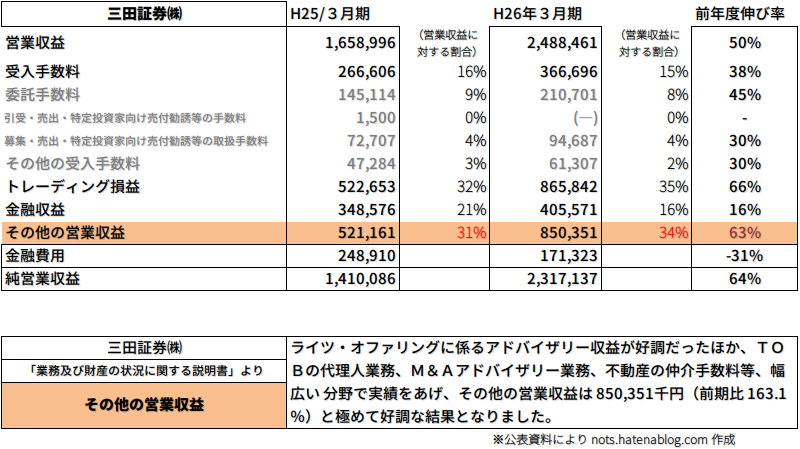

以下はご参考。ライツ・イシュー(オファリング)に係るアドバイザリー収益が直近で大きく伸びているそうです。

しかしながら、「ある程度資金に余裕があり、多少調達額がぶれてもよい状況でないとノンコミットメント型での調達は難しい」はずのライツオファリングを、債務超過による上場廃止寸前まで追い込まれた危篤系メガネ会社が、『おかわりまでして』活用してきた事例を筆頭に、ノンコミ型のライツの利用はまさしく「損失計上会社・債務超過会社・無配会社が著しく多い」状況となっていました。

その他の関連リンク

ライツのアドバイザー一覧① 省電舎…IRジャパン 小僧寿し…三田証券 リアルコム…EVO証券 森電機…三田証券 インフォテリア…三田証券 メガネスーパー…2回とも三田証券 セーラー万年筆…不明 日医工…野村証券 SEHI…三田証券 ADワークス…MUMS証券、2回目不明

— いろはにほへと (@hamanaka334) 2014, 3月 19

ライツ・オファリングによる資金調達に失敗してMSワラントにまで手を出したメガネスーパーがまたライツおかわりしてもう必死の形相 : 市況かぶ全力2階建

そういったわけで、スキームとしては確かに既存株主に一定の配慮を示すライツイシューも、特に証券会社が金銭的なリスクを直接負担したがらないノンコミ型では、近年以下のような構造上の欠陥が指摘されてきました。

http://www.tse.or.jp/listing/seibi/b7gje60000005zc9-att/b7gje6000004qcyj.pdf より

その「欠陥」をざっくりまとめると以下のような感じです。

ライツ・オファリングの実施状況を見ると、新株予約権の市場価格がその理論価格と比べて20%もの割安となっている(特にノンコミットメント型で乖離が大きい)

(ライツ・オファリングの実施例23件のうち21件で新株予約権の市場価格がその理論価格よりも平均的に割安となっており、その上場期間中の乖離率の平均は20.8%におよぶ)

↓

公募増資やコミットメント型ライツ・オファリングでは引受証券会社などが、投資対象に対するいわゆるデュー・デリジェンスを行って増資の合理性を審査し、増資の合理性について客観的な立場から経営者の判断を規律づける実務上の仕組みが存在する。

しかし、ノンコミットメント型ではその増資の合理性を評価する仕組みが確保されていない。

↓

増資の合理性が評価されないままにディスカウントされた払込金額で大量の新株が発行されれば、不利益を被るのは株主である。こうした結果は、株主が新株予約権を売却することによって自ら招いた面もないとはいえないものの、基本的には増資手法の構造的な特殊性によって引き起こされるものということができ、早急に制度的な改善を行う必要がある。

こうした、ライツ・イシューの現状に対する総括を行った上で、東証は以下のようにノンコミライツの乱発阻止に向けた新株予約権の上場基準見直しに踏み込みます。

1.新株予約権証券の上場基準の見直し

・新株予約権証券(ノンコミットメント型ライツ・オファリングに係るものに限る)の上場については、既存の上場基準に加え、次の(1)(2)のいずれの基準にも適合することを要するものとする。

(1)増資の合理性に係る評価手続きの基準

次の①②のいずれかの手続きを経て発行されるものであること。

①取引参加者による増資の合理性についての審査

②株主総会決議などによる株主の意思確認

(2)経営成績及び財政状態に係る基準

新株予約権証券を発行する上場会社の経営成績及び財政状態が、次の①②のいずれにも該当していないこと。

①最近2年間において利益の額が正である事業年度がないこと

②上場申請日の直前事業年度又は直前四半期会計期間の末日において債務超過であること

・上記(1)①の増資の合理性に係る審査は公募増資の際の引受審査に準じるものとし、当該審査を行う取引参加者は新規上場時に求められる上場適格性調査体制に準じた審査体制を整備するものとする。

・本見直しに伴い、既存の上場基準のひとつである「公益又は投資者保護の観点から、その上場が適当でないと認められるものでないこと」の運用上の観点を明確化する。■CFOのための最新情報■ : 東証 ノンコミットメント型ライツ・オファリングに係る上場制度の見直しを公表 ―赤字企業の増資乱発に歯止め

より一部修正して引用

ここで押さえておきたいのは、上の改正内容のうち、ノンコミ型ライツを推し進めたい証券会社にとって、以下の点がキツいということです。

(1)②の株主総会での決議を採らず、取締役会だけでノンコミ型ライツを行いたい場合には、(1)①の手続きをとる必要が生じるのに際し、その「(1)①の増資の合理性に係る審査は公募増資の際の引受審査に準じ」、「当該審査を行う取引参加者は新規上場時に求められる上場適格性調査体制に準じた審査体制を整備するものとする」とされること。

また、(2)でも付されている赤字体質企業・債務超過企業によるノンコミ型ライツ乱発を防ぐための業績要件も、同ライツの利用に大きな制限を与えることとなります。

そこで冒頭のパブコメのお話に戻りますが、こうした改正動向について民間からの意見を募集したところ、「実質16件のコメントのうち5件が三田証券」であり、その内容を見てもまさに「必 死 だ な」状況となっておりましたので、最後にその三田証券さんの必死ぶりを覗いてみましょう。

提出者1:三田証券株式会社

・ ライツ・オファリングの実施によって「株主が不利益を被っていることが懸念」されるとのことだが、既存の増資にも希薄化の問題はあり、特に第三者割当増資においては支配株主の異動に係る問題も指摘されていると理解している。

・ この点、貴取引所としてノンコミットメント型ライツ・オファリングの実施に関して、第三者割当規制よりも更に厳格な基準を設ける必然性があると考えた根拠またはその意図をご教示いただきたい。

・ なお、他の増資と同様に希薄化による影響が懸念されるということであれば、例えば第三者割当規制と平仄を合せ、希薄化率が25%を超えるようなノンコミットメント型ライツ・オファリングのみを対象とすることで足りるのではないかと考えられるが、いかがか。また、同じく他の増資手法との比較の観点からは、他の増資で見られないような経営成績及び財政状態に係る定量的基準の導入は不要であるようにも考えられるがどのような必要性があるか。

東証側のコメント(長いので筆者による意訳)

”そもそも希薄化の懸念で見直ししてません。”

提出者4:三田証券株式会社

・ 「新株予約権証券(ノンコミットメント型ライツ・オファリングに係るものに限る。)」とある点について、ライツ・オファリングの類型としては、未行使分の新株予約権について引受人がその一部のみの行使を約束するもの(パーシャルコミットメント型)もあり得、コミットメント型と同様に引受証券会社には有価証券届出書の記載内容等に対する金融商品取引法上の責任が生じ得ると考えている。

・ こうした類型のライツ・オファリングは、今般の規制の対象にはならないという理解でよいか。

東証側のコメント(長いので筆者による意訳)

”んな理解でいいわけないだろ。”

提出者8:三田証券株式会社

・ 「引受審査に準じる」審査とあるが、一般的にライツ・オファリングに係る投資家の方が公募増資等に係る投資家よりも発行会社について有している情報量や理解度が上回っているという状況の差異があり、さらに、ノンコミットメント型においては、最終的に新株予約権の行使によって発行される株式の数量が割当てを受けた株主・投資家等の判断や株式市場の動向等によって大きく変動することから、審査の段階では希薄化の影響等が明らかではないという特殊性があると理解している。したがって、ノンコミットメント型ライツ・オファリングに関しては、既存の引受審査基準を一部修正した独自の審査基準が検討されるべきと思われるがいかがか。

東証側のコメント(長いので筆者による意訳)

”確かに調達額も不安定なので、不確実な調達手法でも将来にわたって投資者の期待に応えられるかどうか慎重に確認してやんよ”

提出者10:三田証券株式会社

・ 「経営成績及び財政状態に係る基準」を満たせずとも資金調達及びその後の事業展開によって高い成長を実現し得るような会社は存在すると考えられるが、そのような場合であってもノンコミットメント型であることのみを理由に新株予約権の上場を承認しないことは、企業による円滑な資金調達の実施を制限するおそれがあり、かかる制限が(審査を実施した証券会社が払込みの責任を負わないため)審査の実効性が懸念されるという理由のみに基づい

て行われることは相当性を欠くようにも思われる。

・ ついては、「経営成績及び財政状態に係る基準」を導入する場合であっても、増資の合理性に係る評価手続きを経た場合は、当該基準の適用については例外を許容することとしてはいかがか。

東証側のコメント(長いので筆者による意訳)

”そんな会社あるんならノンコミライツ以外でカネ集めりゃいいだろ”

残る1つは事業年度に係る確認なので省略しますが、パブリックコメントの提出者も末尾に記載されているのは良いことだなあと思ったというのが感想です。

恣意的な意訳じゃなくてちゃんと長いのを読みたいという方は以下のPDFをどうぞ。

http://www.tse.or.jp/rules/comment/b7gje600000186jz-att/201409_jojo_comment.pdf