「J-REITはゴミ箱」説 検証論文から見えてきたコト

一部の人には刺さるタイトルで始めてみたが、以下の論文の著者が自分でそう表現しているんだから仕方ないと思うよ。

CiNii 論文 - J-REITによる物件売買とエージェンシー問題

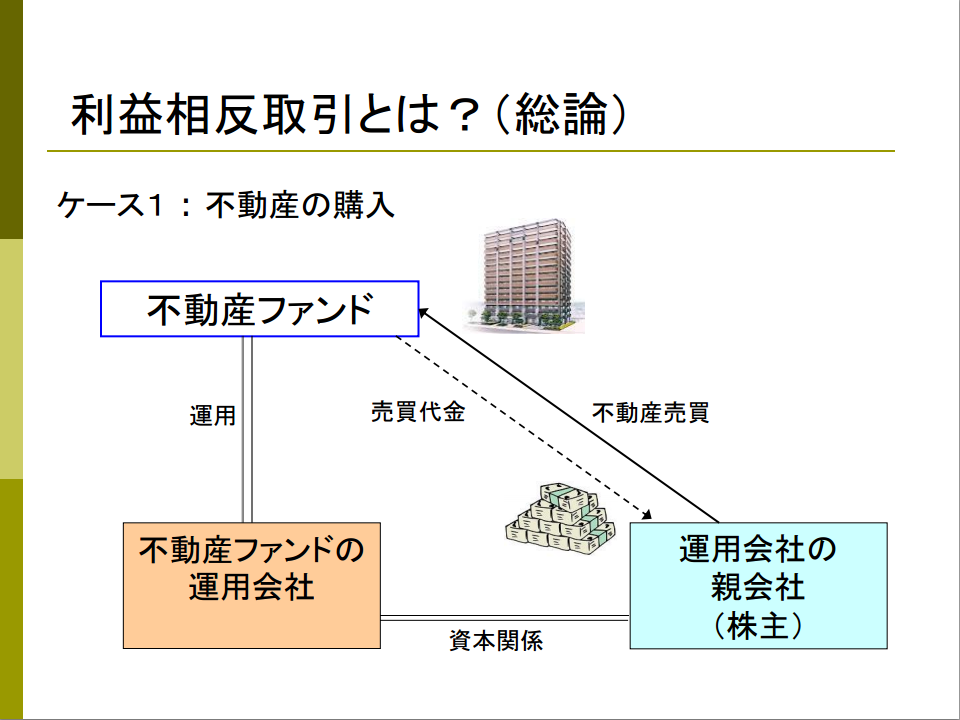

本論文における「エージェンシー問題」とは以下のようなものである。

J-REITにおいてしばしば指摘されるのは、運用会社の親会社(スポンサー)が不動産関連の業務を行っており、スポンサー企業とJ-REITの間に利益相反が見られるのではないかという疑問である。具体的には、スポンサー企業やスポンサー企業が運営する私募ファンドにとってJ-REITは都合の良い物件処分先であるとの指摘があり、この現象が「ゴミ箱」と揶揄されることすらある。

要はこの論文で展開されているのは、J-REIT運用会社の親会社などが不利な(つまり、割高な)価格で物件をJ-REITに売却してしまうことで、運用成績がその分悪化するのではないかという「J-REITゴミ箱説」を統計的に分析しようという試みである。

ちなみに、先行研究*1では「J-REITと利害関係者との物件取引が運用にマイナスの影響を及ぼした事実はない(中島[2010])」どころか、「J-REITの運用会社の取締役に占める、スポンサー企業出身者の比率が高いことはJ-REITの投資口価格に有利に働いており、スポンサー企業とJ-REIT運用会社との密接な関係はJ-REITの評価を高める」という「ゴミ箱説」の逆を行くような結論が出されている。

本論文では、「スポンサーとは、「投資信託及び投資法入に関する法律」に定義された利害関係人等のみならず、その子会社や、利害関係人に運用一任業務、運用助言業務を委託している法人等、おのおののJ-REITが利害関係人等(に準ずる)とみなした主体として定義」して検証を行う。

ちなみに、J-REITはこれら利害関係人等と取引を行った場合は東証規則等により、その旨を公表する必要がある。

(図はケネディクス・リート・マネジメント株式会社作成資料[PDF]より)

これにより、論文の筆者である小林毅氏は、「オフィス物件は2002年4月から2012年12月までの期間、住居物件は2004年5月から2012年12月までの期間に売買(購入と売却の両方)を完了したもの」を分析対象とすることができたという*2。

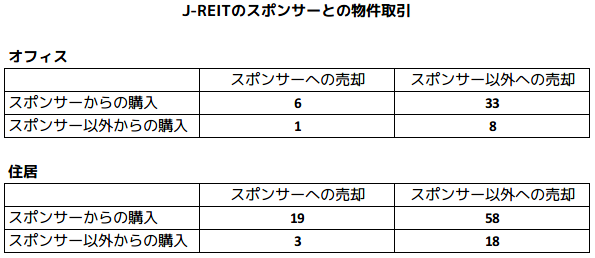

その結果、利害関係人等間での取引としては以下のサンプル数が抽出されている。

統計量や統計分析の結果は論文を参照いただくとして、筆者は以下のような結論を得ている。

スポンサー企業等→J-REIT(J-REITからみて物件の購入)

- J-REITがスポンサー企業から不利な条件で物件を購入しているといういわゆる「ゴミ箱論」であるが、少なくとも平均に見た場合ゴミ箱論は棄却される*3【①】

- ただし、スポンサー企業が外資系の場合はスポンサー企業から購入した物件の運用成績は劣っていたと考えられ、スポンサー企業が国内大手不動産会社の場合は物件購入はむしろ優れた運用成績をもたらしている

J-REIT→スポンサー企業等(J-REITからみて物件の売却)

- リーマン・ショック以前においては、J-REITがスポンサー企業に売却した物件の価格はJ-REITにとって相対的に不利なものであり、そのことが物件の運用成績を押し下げた(ただし、リーマン以降はそれが改善している可能性もある)

- ただし、このことから直ちに「リーマン・ショック以前は、スポンサー企業はJ-REITの物件を不当な安値で買いたたいていた」などと結論付けることはできない。J-REITが保有する物件の中で運用成績が芳しくないものをスポンサー企業が(正当な価格で)購入したとも考えられる【②】

さて、この論文によれば 「J-REITによるスポンサー企業等からの物件購入」にあっては一般的な「ゴミ箱論」は棄却されたようだが、その逆「J-REITによるスポンサー企業等への物件売却」にあたっては、(少なくともリーマン以前は)J-REITによるそのスポンサー企業等への物件売却がREITの運用成績を有意に押し下げていたようである。

それでは、そろそろこのエントリも結論へ向かおう。

この論文をとある会で紹介したところ、金融機関の方から1つの意見を頂戴し、なかなか当論文の解説としてフィットしていそうだったので、最後にタイトル通り論文から見えてきたことを1つ述べてみる。

- 「J-REITはゴミ箱」説は一般的には棄却されるようだが、「J-REITは都合の良い箱」説の蓋然性は*4高そうである。

その仮想シナリオはこうだ。

- 金融機関等のスポンサー企業は決算を控え、自社が抱える運用成績の乏しい資産を簿価に近い価格で関係先のREITへ売却(上記【①】)

- その後、J-REITが決算を控え、やっぱり運用成績が芳しくないその資産を、購入額に近い価格でスポンサー企業へ売り戻す(上記【②】)

以上、別段何か調査をしたわけではないのだが、関係者の中にはこのシナリオにさほど不自然さを感じない方がいるようである。

とはいえ、そもそも上の表でご覧いただけるように「スポンサーへの売却」にあたるサンプルがまだ少なかったということもあるため、この勝手に唱えたシナリオも含めたさらなる検証は今後のデータ蓄積に期待したいところではある。

*1:その他紹介されている先行研究の中では、『Ghosh et. al.[2010]は、REITの投資口買い戻しのアナウンスに対する市場の反応をイベントスタディにより分析し、経営者のストックオプション保有量とアナウンスに対するアブノーマルリターンの問に(一般企業と比較して)より強い正の関係を見いだしている。これはすなわち、敵対的買収が難しいREITにおいては、いわゆる「市場規律」が働きにくく、経営者のインセンティブを投資家のそれに近づける手段としてストックオプションが有用であることが示された、と解釈される。』という箇所が、自己投資口の取得が解禁となった日本でも参考になる可能性があるかもしれない。

*2:ただし、投資口保有上位10位以内に含まれないスポンサー企業の持ち分比率は分析の対象外であること、また有価証券報告書や有価証券届出書は速報性に乏しく、物件取得時の実態を正確に反映していない可能性があるなど、データには制約がある

*3:原文ママ

*4:なんとなく