便利になったふるさと納税のワンストップ特例制度 意外な落とし穴に備えて領収書はひとまず保管を

以前からふるさと納税は度々取り上げておりますが、

その中でも紹介してきた、今年度からふるさと納税に利用できる便利な「ワンストップ特例制度」。

確定申告不要で寄付金控除を受けることができます*1。

ただし、特例を受けるための申請自体は行わないといけませんので、ネット上で寄附申込時に「ワンストップ特例制度を利用する」などのチェックボックスを選択したり、寄附先に特例申請書を送られている方も多いと思います。

そのワンストップ特例制度ですが…。

えっ!?>「ふるさと納税ワンストップ特例制度は確定申告を行っていないという客観的事象を要件とする制度であるため、仮に個人住民税の賦課決定後に確定申告があった場合には、特例制度の適用要件から外れ、個人住民税額が再計算される」http://t.co/W1PbdWlSce

— M. KOZUKA (@masa_koz) 2015, 7月 21

え?どういうこと?

ということでリンク先を覗いてみると、ワンストップ特例制度の注意点がある程度細かく記載されているじゃありませんか。

まずは総務省「ふるさと納税ポータルサイト」にも述べられている基本的な注意点。

- ふるさと納税を行った年度について確定申告を行う人、また、その必要がある人

- 6以上の地方団体にふるさと納税を行った人

- 特例の適用申請後に、転居による住所変更等、提出済の申請書の内容に変更があった場合に、翌年の1月10日までにふるさと納税先の自治体へ変更届出書を提出しなかった人これらに該当する場合、特例適用の対象外となってしまい、例年通りの確定申告を行わないと、個人住民税額に寄附金控除が反映されなくなってしまいます。

なかったものとして再計算されてしまうのですね。

たくさんの地方団体にふるさと納税しちゃった場合にも確定申告が必要というのは正直意味が不明ですね。

住民税を減額しなきゃいけない自治体も6以上になっていないか確認した上で、寄附者に通知するなど「必要な措置を講じ」なきゃいけないそうですから、特に都区部で事務処理するハメになる担当者の心中お察しします。

そんな中で、引用させていただいたツイートにあるリンク先PDFにはさらに面白い記述が。

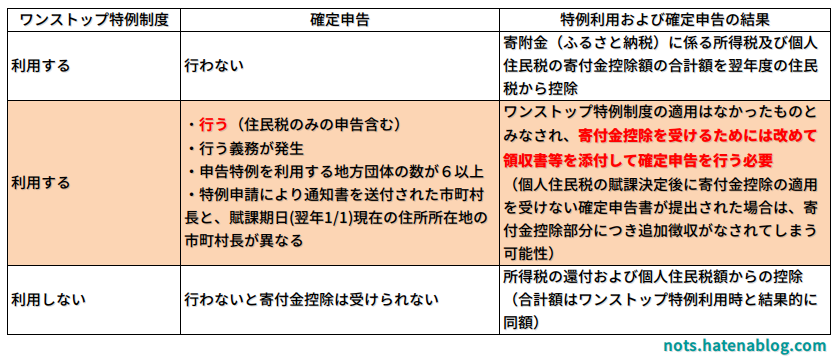

それに触れる前に、その内容も含めてこちらで表にしてみたのが以下です。

この表の右中段カッコ書きの部分が、その「面白い記述」。

おおう…。その記述は以下に引用しています。

ふるさと納税ワンストップ特例制度は確定申告を行っていないという客観的事象を要件とする制度であるため、仮に個人住民税の賦課決定後に確定申告があった場合には、特例制度の適用要件から外れ、個人住民税額が再計算されることとなります。

その場合、申告特例控除額分の増額について、追加徴収することとなりますが、その増額分については、確定申告により所得税における寄附金控除の適用を受けられるものであるため、最終的に寄附者本人の実質負担が結果として変わるものではありません。

なお、賦課決定後に確定申告が行われた場合、確定申告に基づいて再度賦課決定がなされることとなり、追加徴収されることとなりますが、追加徴収分については既に賦課決定されたものとは別に納期限が定められるため、納税義務者は新たに定められた納期限までに追加徴収分を納付することとなり、延滞金は発生しません(地法41①、326①)。財務省「地方税法等の改正(PDF)」より

要は、個人住民税の額を決めちゃった後にあなたが確定申告をやっちゃった、やるハメになっちゃった場合には、役所が特例を適用して計算していた個人住民税額は(増える方向に)再計算することになるので、その差額は市区町村がちゃんと請求しますからね!ということ。

最終的に取り戻すことも可能なんでしょうけど、面倒くさいことこの上ないですね。。

*1:所得税の還付はありませんが、その分も含めて翌年の個人住民税が安くなります