やっぱり「上場したもの勝ち」? フィット第三者委、上場前の売上前倒し計上を認定

「決算発表も株主総会もできないという新規上場企業」として話題の株式会社フィットは25日、「第三者調査委員会の調査報告書受領に関するお知らせ」を公表した。

[PDF]「第三者調査委員会の調査報告書受領に関するお知らせ」:株式会社フィット

この第三者委は、監査法人トーマツによるフィットの平成28年3月期末監査の過程において、上場前後において売上計上時期の前倒しの可能性が指摘されたことにより設けられたもの。

委員会設置時のリリースによれば、「エナジー事業の平成28年4月以降に計上すべき売上取引の一部が平成28年3月に計上されている可能性がある等の当社における売上計上時期に関する会計処理について疑義が生じた」とされている。

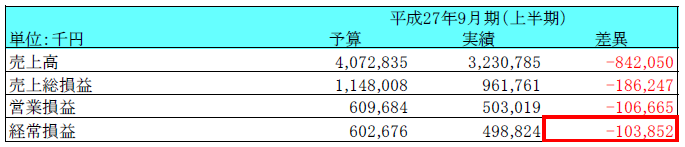

この報告書により、同社は平成28年3月期第3四半期の売上高につき約9億円の減少を伴う、平成28年3月期決算についての会計処理の修正を行う方針を示した(監査未了)。

また同日公表された「通期個別業績予想数値の修正」においては、6月25日時点で未だ発表がなされていない平成28年3月期決算について、売上高予想を12億円(前期売上高比約17%)下方修正することとした。

フィットのマザーズ上場は今年3月11日の出来事(主幹事はSBI証券)であり、上場審査の最中に売上の前倒し計上を行っていたことに他ならないわけだが、第三者委は社長ほか ほとんどの役員について「適正性を欠く会計処理を主導し、又は直接に指示していた事実は認められない」と断言。

識者の中には、「これが即ち上場廃止を意味しない事実は、まさに『上場したもの勝ち』であることの証明」とする意見もある。

上場は「あえて3・11を選んだ」

再生エネのフィットが東証マザーズに新規上場したのは3月11日。初値は公開価格を下回った。

同日の日本経済新聞による社長インタビューによれば、「あえて(東日本大震災が起きた)3月11日を選んだのは、日本が再生可能エネルギーの重要性に気付くきっかけとなった日だからだ」という。

その表現が正しいのであれば、同社はその「あえて」の日のためにアグレッシブな売上計上を重ねたことになる。

悪化する経常利益率について尋ねられると、毎期の経常利益率14~15%を維持した上で、「来期以降、売上高は最低でも2桁の伸びは意識している。マザーズに出る以上、この水準は下げられない」と回答していたが、今回の第三者委の報告により、そのいずれも来期(当記事執筆時における進行期)においては実現しない見通しとみられる。

第三者委報告書によれば、第7期(平成27年3月期)の平成27年2月に上場審査が一旦中断し、同年8月に上場審査が再開されたという事情があったという。

しかしながら、平成28年3月期第1・2四半期において売上高の予実差異は大きなマイナスとなった。

※画像は第三者委報告書より

こうした情勢を受け、下半期には社長の「提案」から、同社は早期に高額な売上を上げるよう販売方法を変更。営業担当者にも月次または四半期の予算を達成しなければならないというプレッシャーがさらに増した。

その結果、「顧客の購入意思を工事注文書により確認する前の時点で売上げが計上されていたことに加え、フィットが第7期(平成27年3月期)の間に仕入れた売電単価32円の物件には影が生じる物件や塩害地域の物件が含まれていたこと等に起因して、キャンセルとなる案件が発生するようになったものと考えられる(第三者委)」ことから売上計上もずさんとなった。

法人としての意図的な不正は認定されず

ここまでの事実が確認されても、第三者委によればフィットの内部管理体制の不十分さは指摘されつつも、「フィットにおいて意図的な不正を行ったことを疑わせるまでの事実は確認されなかった」のだという。

また、佐伯取締役については、「工事注文書や受領書が取得されないまま売上計上される案件が存在していることを知りつつ、そのような運用を改めず、日付をバックデートして工事注文書や受領書を作成する運用を容認していた」と報告されたにもかかわらず、「佐伯取締役は、鈴江社長及び尾﨑取締役と比較してフィット株式の所有株式数は僅少であり、株式上場に向けた売上計上の優先という意識が強かったとまではいえず、当委員会として佐伯取締役が意図的に売上げを前倒し計上させることを企図していたことまでは認定できなかった」としている。

結果的に、第三者委員会は社長含め佐伯取締役を除く役員全員について「適正性を欠く会計処理を主導し、又は直接に指示していた事実は認められない」と認定したのである。

報告書はこの他にも、フィットの経営企画室を1人で担っていた社員(平成27年6月に入社したばかり)が内部監査も同時に対応していたという内部監査上のずさんさも指摘している。

「上場したもの勝ち」戦略に一定の合理性

以上を受けて報告書は「売上計上にかかる業務体制上の問題点、内部管理体制の不十分さ及び役職員の会計処理に関するコンプライアンス意識の欠如」を指摘した。

今回の報告が意味するものは、東証によるフィットの上場審査が、直近期の誤った業績指標において行われていたことに他ならないわけだが、第三者委はフィットが全社的に意図的な売上前倒しを行ったという認定は行わなかった。

したがって、これにより即ち上場廃止が認められることはないわけだが、それであれば、何はともあれ審査の目を掻い潜り、上場してしまった後で問題が発覚しても良いように準備をしておくという企業側の「上場したもの勝ち」ストラテジーは、倫理的には間違っていても戦略的には正しいことになってしまう。

「お粗末IPO」と揶揄されたgumi事件後、IPO市場は一時的にタイトになったが、AppBank問題に続くフィットによる今回の一件も、今後の同社・当局の対応如何では、もう少し大きく報じられるべきではないだろうか。