「信用金庫界のヘッジファンド」と話題の高知信金 ついに預貸率は8.57%まで低下

「貸出金601億円、預金7,005億円。直近の預貸率は8.57%ということになりますね。」

地域金融マニアの間でも、「証券投資に本腰を入れすぎている」として以前から有名な存在がある。

それが高知信用金庫だ。

金融庁の「2015年度信用金庫概要」では、全国の信用金庫における2015年度末の預貸率*1平均が49.9%である中、高知信金の預貸率(期末)は前年度の9.16%をさらに下回る8.57%となっている。

ちなみにこの「預貸率」という指標は、金融機関が預金で集めたお金をどれだけ貸出に回しているかというもの。

金融機関全般的にみれば、最近は預金が集まる一方、貸出が増えない傾向にあるため、結果として預貸率は低下しやすい環境となっている。

それでも高知信金の「預貸率1ケタ」というのは異例中の異例である。

そして、その異例さを際立たせるのが、同信用金庫のバランスシートである。

「信用金庫界のヘッジファンド」

その他の金融機関と大きく異なり、高知信金の「資産の部」で最大の勘定科目となっているのは、「有価証券」で、その金額は2016年3月末ベースで約5,766億円。

預金積金に、信金会員からの出資金を加えた過去からの調達総額7,014億円と比べると、実にその82%超もの金額が有価証券で運用されている計算になる。

高知信用金庫のバランスシート(一部)

(表は高知信金ディスクロージャー誌より)

そうした状況から、地域金融ウォッチャーT氏はこう語る。

「高知信金は我々の中でも『信用金庫界のヘッジファンド』と呼ばれています。以前は高知信金が、市場参加者が限られていた超長期債市場でアグレッシブな運用をする様子が外部の市場関係者からも観測されていたりと、信用金庫という立場を活かしながら、信用金庫らしからぬ行動で有名となってます。」

信用金庫法には「国民大衆のために金融の円滑を図り、その貯蓄の増強に資するため、協同組織による信用金庫」と位置付けられている中、業界関係者からは「ヘッジファンド」とも呼ばれる、まさに異例の信用金庫が高知信金なのである。

異例なのはこれだけにとどまらない。

実は高知信金は全国の信用金庫で初めて、女性を理事長に据えた存在である。

しかし、この独特な資金運用手法はいまだに前理事長(現・会長)の山本正男氏の指揮によるものとされる。山本氏は四国財務局のOBである。

別の地域金融ウォッチャーH氏は、「ここの女性理事というのは名ばかりで、実際の指揮はいまだに会長によるものと言われています。」と、その実態を語る。

「ヘッジファンド信金」の運用は健全なのか

それでは、この「ヘッジファンド信用金庫」の運用はアグレッシブすぎるのか。

高知信金のディスクロージャー誌では、「有価証券につきましては、市場性・安全性・流動性を重視する投資ポリシーを貫き、国債や国内優良銘柄の債券・株式に投資しており、内容の釈然としない仕組債・外債・投資信託等は一貫して一切保有しておりません。」と説明している。

相場変動に合わせ、ポートフォリオの組み替えを積極的に実施しているとのことで、Ulletによれば地域外の大手電力会社の大株主に登場するなど、株式では主にディフェンシブ銘柄に、債券では主に長期債に投資を行っているようだ。

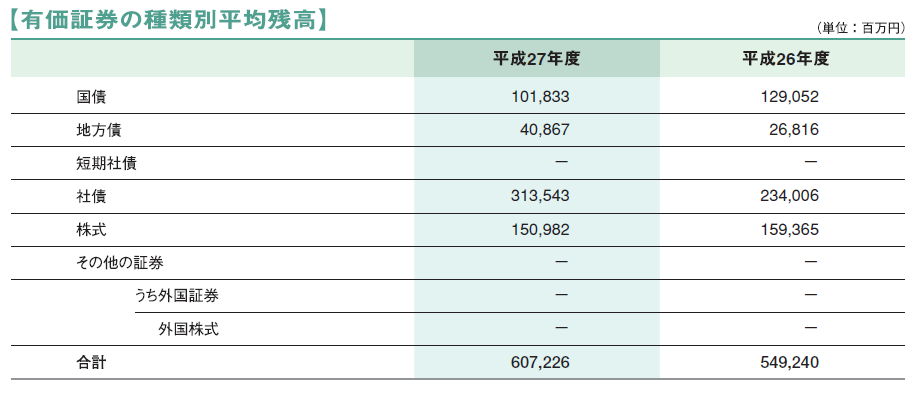

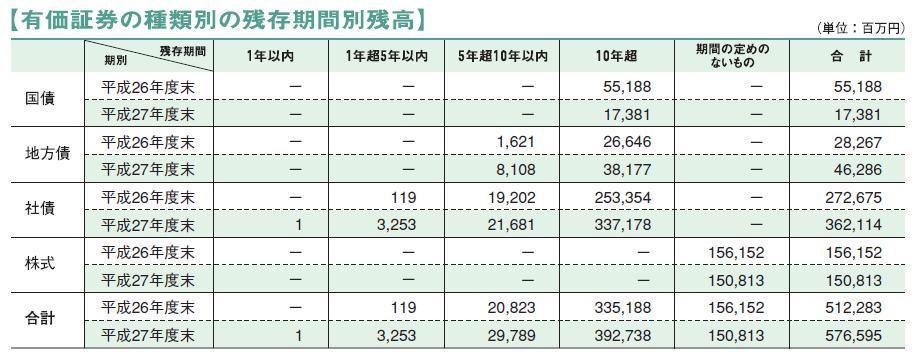

高知信用金庫の有価証券種類別平残および残存期間別残高

(表は高知信金ディスクロージャー誌より)

このように、地域金融機関の中では非常に大きな投資家であることは間違いないが、「ヘッジファンド」の異名から想像される程、同庫としては有価証券の価格変動リスクは抱えていないという立場だ。

証券運用が利益を左右…同庫は健全性と県民還元をアピール

ただ、株式での運用が同庫の経営成績に与える影響は大きいようで、電力株などのディフェンシブ銘柄が落ち込む局面では大きな赤字を計上することもあるという。

実際に、当期の経常収益 約354億円のうち、株式等売却益が約175億円、有価証券利息配当金が約94億円、国債等債券売却益が約44億円も占める。

結果、幸いなことに当期の同庫は「機動的な有価証券運用により積極的に有価証券売買益を計上し、…その結果、当期においては、経常利益256億30百万円、税引後純利益185億15百万円と高水準な利益が確保できました。(ディスクロージャー誌)」と報告している。

バーゼルⅢによる自己資本比率も約47%と、金融機関とは思えない数値となっており、同庫は証券投資で得た利益を「今後の発展の過程で生ずるであろう『未来費用』に耐えるための備蓄」として内部留保を積み増し、「万一損失が発生した場合にも耐え得る財務基盤の構築に万全を期しております」と、短期的な相場変動に対する健全性をアピールする。

過去にはFACTA誌が「高額な役員報酬」「ルノアール、ダリ、ベルナール・ビュッフェなどの錚々たる美術品を多数保有」と同庫の「ウハウハ経営」を批判する一方、出資者に対しては法定上限となる10%の配当金を支払い、預金者には「一般的な定期預金の10倍の高水準レート」と謳う預金商品を「収益還元型預金商品」として提供するなど、いわゆる「地域密着型金融」とは一線を画しながらも、県民の生活に「収益還元」で貢献したいと企業努力を続けているという。

資金需要と金利のダブルの低下という金融機関泣かせの環境下で、預貸率断トツワーストを突っ走って巨額の収益を上げる高知信金。

これも地域金融の1つのカタチを示していると言えるのか言えないのか。答えはそれほど明確ではないようだ。

2017年3月末時点の預貸率情報

預貸率1ケタ独走中の高知信金の預貸率(2017/3末、譲渡性含む)が、同庫発表によれば 8.61%と前年度末比+0.035%に。全期間固定の住宅ローンを開発し、貸金残高は+14億円となったが、預金も141億円増加。

— nots™ (@call_me_nots) 2017年8月31日

(昨年の記事) https://t.co/wV2TnFDkdW pic.twitter.com/oUX8j2q4vL

*1:預金は譲渡性預金を除く。