リーマンショック直撃期間の日銀議事録が出たので個人的面白ポイントをピックアップする

日本銀行は毎年1月と7月に、10年が経過した金融政策決定会合の議事録を公開している。

それにより今年1月、2008年の議事録が完全公開されることとなった。

もちろん、2008年といえば「あの」忘れ得ないショックがあった年である。

というわけで、今回の議事録は是非とも読んでおきたいところなのだが、如何せん、通常2日間やる会議(しかも、当時は通常会合に加えて緊急会合も催された)の、「3桁ページ当たり前」議事録であるのに加え、目ぼしい時期に当たりをつけて読み始めるとしても、当時の金融危機イベントが満載すぎて何の話をしているのかを追うのが大変。

もちろんジャーゴンも飛び交うし、なにより無駄にカタカナ混ぜて話したがるインテリルー大柴みたいな人もおり、議事録という性質上、読み手のことなんて考えてくれない大作なのである。

そこで今回は、そんなリーマンショック議事録の、個人的にビビっときたポイントを拾い上げてご紹介する。

割かし長く、時系列順に、話題も硬軟織り交ぜて紹介していくので、読んでいただける方は、時間のあるときにでも意味が分からないところスキップしながら、意味が分かるところだけを1ポイントずつ見ていただく、くらいの気持ちでよいかもしれない。

それでは本編へ。と、その前に

リーマン・ショック前後のイベントまとめ

について、先程も言ったように整理しておかないと、毎月刻々と変わる経済環境についていけなくなるので作っておきました。

また、日本銀行の当時の対応については、日銀自身が豊富なデータとともに参考資料をまとめているので、そちらも参考にしていただきたい。

なお、さすがに10年経過しており、一部記憶もあいまいなため、この他の参考資料として、以下の本を参照した。

それではお待たせしました、本当に本編です。

あくまでもこうした流れを踏まえた上で「個人的に」ビビっときたポイントです。

2008年9月16、17日開催:議事録

[PDF 3,219KB]

https://www.boj.or.jp/mopo/mpmsche_minu/record_2008/girk080917a.pdf

P14

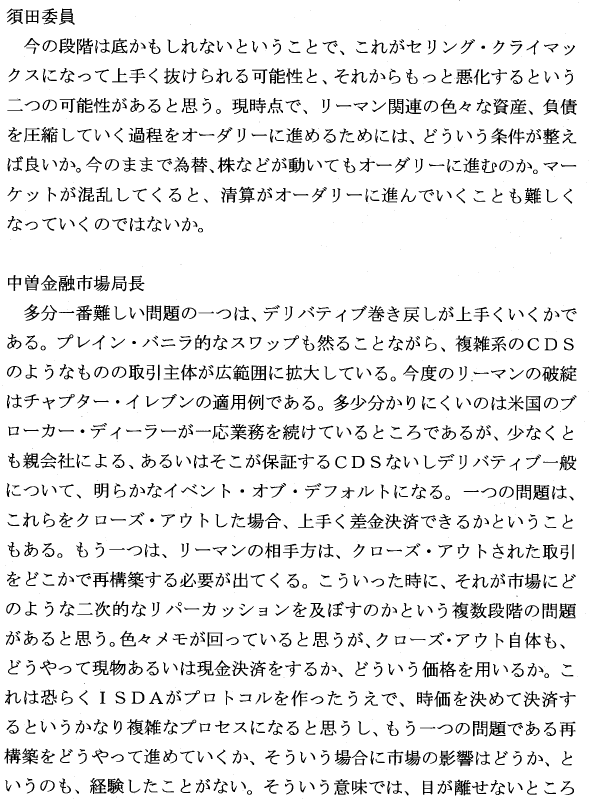

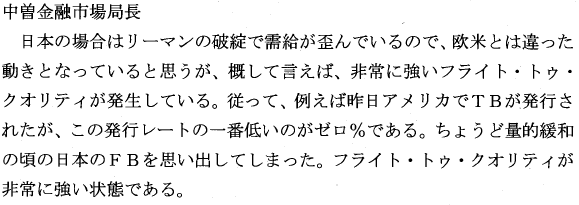

須田美矢子委員による「リーマン関連の諸資産・諸負債の清算はうまくいくのか」といった趣旨の問いに対する中曽金融市場局長(当時。その後、黒田政権で副総裁に就任している)の回答の中にビビっとポイント。

リーマン破綻直後というこの時点でISDA の話をする*1というのは、「さすが国際決済銀行へ出向経験のある中曽さん」と言える。

そしてここで面白いのは、突如シンプルに差し込まれる長銀破綻の総括。

1998年に潰れた長銀も、デリバティブで今申し上げたようなところが怖いものだから、国有化という形を採って取り敢えず業務は続ける、その過程において、デリバティブの債務も全部履行するというアプローチを我々は採った。

めちゃめちゃシンプルに国有化の経緯を3行でまとまられており、思わず笑ってしまったポイント。

P16

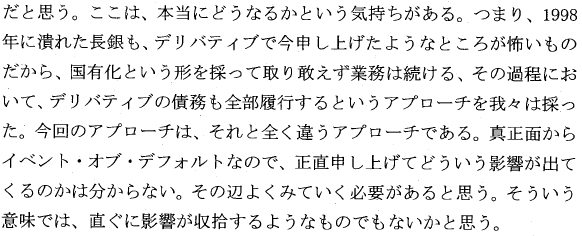

上のポイントに関連して、ベア・スターンズとリーマン破綻の違いはあるのかという野田忠男委員の質問に対する西村副総裁と中曽氏の回答。

米国の金融実務などほぼ知らない私にとって、この「トライパーティー・レポ」が抱える問題というのは耳にした記憶が無かったので、

なるほど、こんなことがあったのか

— nots™ (@call_me_nots) February 12, 2019

金融危機の反省 ートライパーティ・レポのインフラ改革

[pdf] https://t.co/avfJJoLr4I

と勉強になりました。

- トライパーティー・レポ市場の問題

上のツイート内のPDF を参照

- PDCF

PDCF(Primary Dealer Credit Facility)は、適格担保と引き換えに、クリアリング・バンクを通じてプライマリーディーラーにオーバーナイトの融資を提供するためにFRB によって設立された機関。2010年にはクローズされた。

参考:Primary Dealer Credit Facility - PDCF

P51

本論とあまり関係ない話ながら、2008年時点で「明らかに最低賃金が支払われていない人々」の率は「7%位あるらしい」と門間調査統計局長が回答したシーン。

https://i.gyazo.com/bba8a7003312a85f4edc7880d1205487.png

そのような統計は実際には取れないものの、伝聞調で具体的な数値を話しているのはとても興味深いです。

完全に最低賃金を守らせることが、最低賃金を20%上げるほどのインパクトがあるのではというのも面白い。今回の主題とは関係ないけど。

2008年9月18日開催

[PDF 390KB]

https://www.boj.or.jp/mopo/mpmsche_minu/record_2008/girk080918a.pdf

P5

あれ?16・17日にもやってなかった?と思った方は敏感ですね!

先進国中央銀行同士での緊急の協調策が急遽まとまったことを受け、通常会合の翌日に行われたのがこの緊急会合です。

全体的に「昨日みんなでお話ししたばかりなのに、1日でこんなに緊張感が違うんかい」的ヤバさが見られる中での中曽さんの報告。

そうだよなあ…ちょっと前まで、まさか0%のTB が発行されるなんて想像付かんよな…という、今見ても衝撃度が伝わってくる一文でした。

・TB

Treasury bond。米国政府が発行する償還期限が10年超の利付債の総称

参考:Treasury bonds|証券用語解説集|野村證券

・FB

Financing Bills。国庫の一時的な資金不足を補うために、日本政府が発行する3ヶ月程度の政府短期証券。

P6

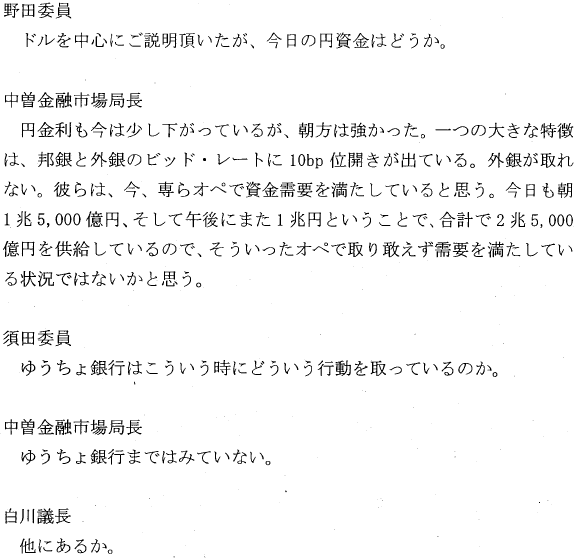

「ゆうちょ銀行はこういうときにどういう行動を取っているのか。」「ゆうちょ銀行までは見ていない。」「他にあるか。」

この流れるような「そんなんでいいのかよ」感は、緊迫感満載のシリアスな場面にねじ込められたコントとして秀逸。

実際には中曽さんがゆうちょ銀部門のご担当では無かったということと、そもそも(少なくとも当時は)ゆうちょ銀の計数をリアルタイムに把握することが非常に難しかった*2ことから生まれた奇跡の作品とのことです。

お笑いの教科書にも載ってそうなお手本的コント。

P11

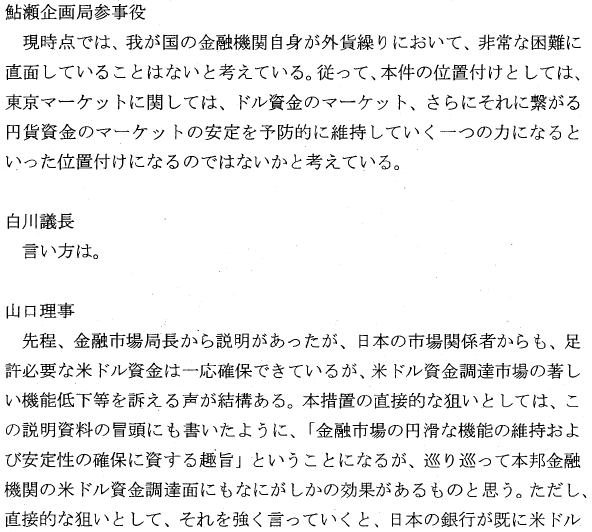

この日、先進国中央銀行の協調行動として「米ドル資金供給オペ」を採択、導入することになるのだが、それを日本銀行が通常会合の翌日に採り入れるにあたり、国民向けにどう説明するのかという議論。

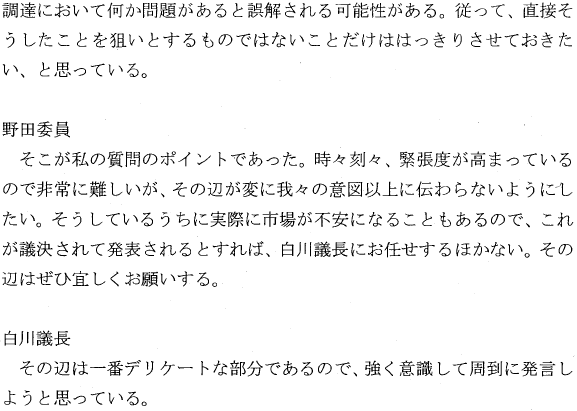

「日本の銀行が既に米ドル調達において何か問題があると誤解される可能性」を意識して、その「説明の仕方」をどうするか気にしているところ。

この時期の決定会合ではこのように政策を導入する際の「言い方」を議論することが多く、その場面はだいたい面白いです。

2008年10月6、7日開催

[PDF 7,122KB]

https://www.boj.or.jp/mopo/mpmsche_minu/record_2008/girk081007b.pdf

P11

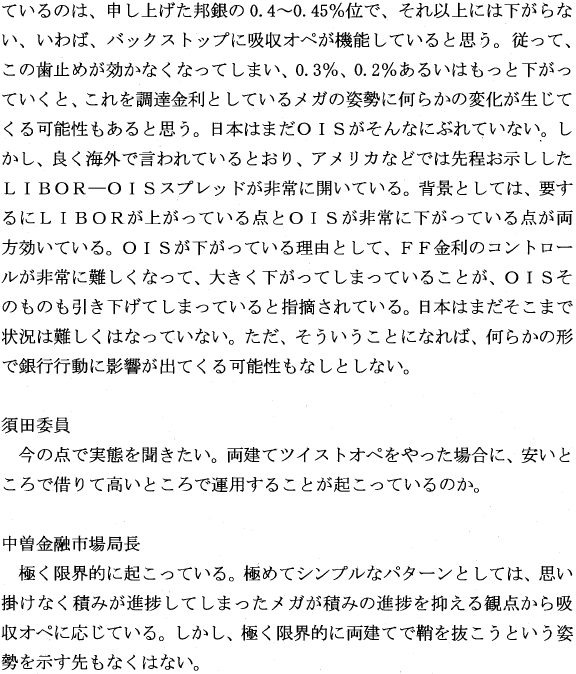

亀崎英敏委員が「誘導目標は0.5%(当時)なのに、一部邦銀の調達金利が0.4%、外銀や証券会社は0.8~1%などと、二極化しているのではないか。」という趣旨の疑問を提示したのに対し、中曽さんが当時のオペレーション実務の困難な状況について解説する場面。

その解説に対して須田委員が「両建てツイストオペをやった場合に、安いところで借りて高いところで運用することが起こっているのか?」とさらに尋ねたときに、中曽さんは「ごく限界的に両建てで鞘を抜こうという姿勢を示す先もなくはない」と回答しており、この時期でも逞しい方々はやっぱりいらっしゃるのね…となった回。

P68

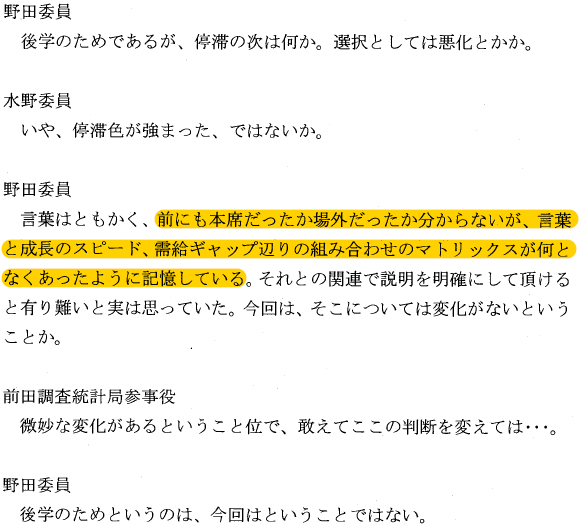

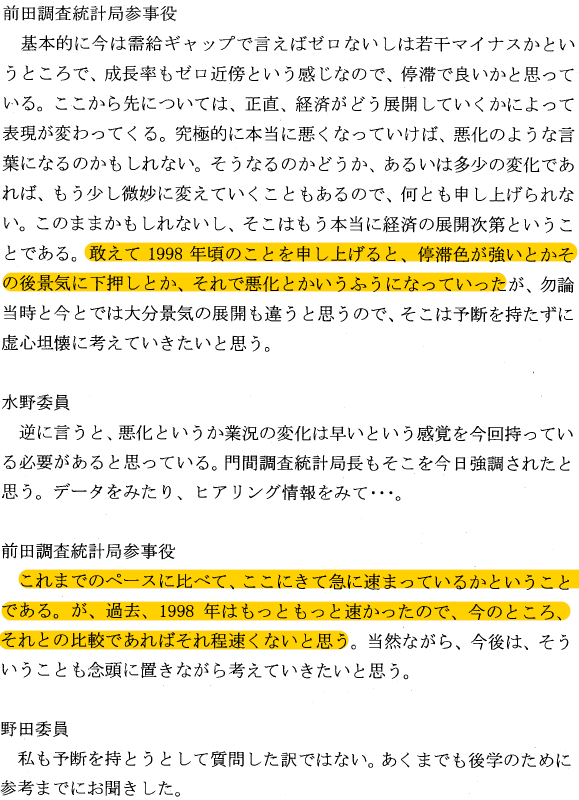

日銀では現状の景気判断を言葉で示すのが常であるが、ここでは須田委員が、足許の景気弱そうだけども引き続きワーディングとしては「(経済は)停滞している」でよいの?といった質問からたどり着いた論点。

ここで前田調査統計局参事役が1998年頃の話として、ワーディングとしては「停滞」→「停滞色が強い」→「景気に下押し」→「悪化」というフレーズ変化を紹介したところも面白いが、野田委員が「言葉と成長のスピードと需給ギャップあたりの組み合わせのマトリックス」が内部文書?として存在していることを示唆している点も気になる。

そんなん存在するんなら国民向けにリリースしてくれよ!そのマトリックスでクリアファイル作るわ笑

2008年10月31日開催

[PDF 2,498KB]

https://www.boj.or.jp/mopo/mpmsche_minu/record_2008/girk081031a.pdf

14日にも緊急会合が行われ、地味ながらもその後の政策導入のコアとなるような施策が矢継ぎ早に投入されたのだが、論点的にあまり一般ウケしにくいかなとスキップ。

P9

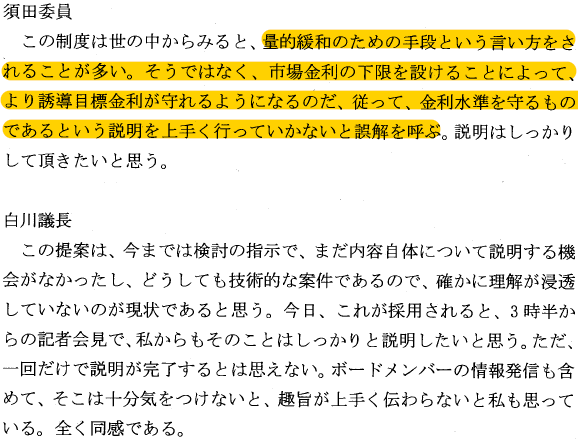

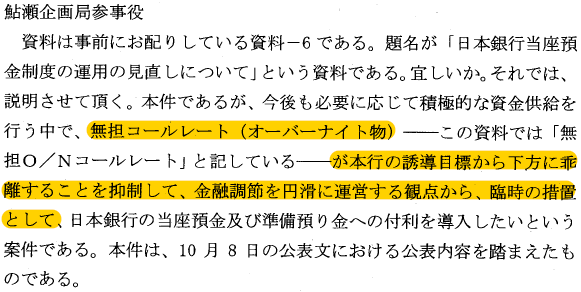

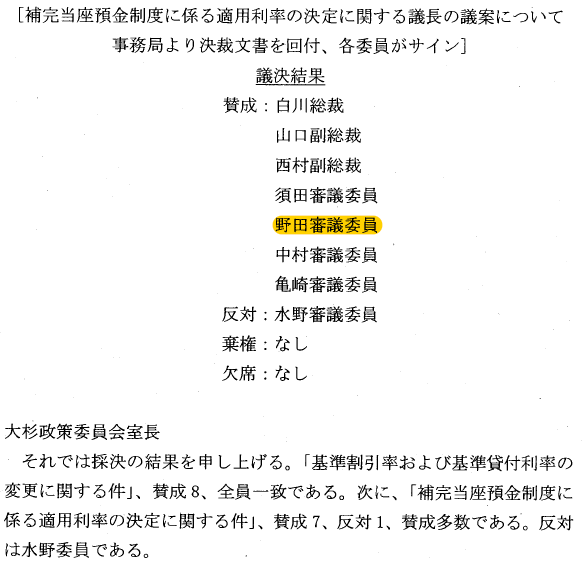

10月31日には日銀当座預金への付利が導入されるという、日銀史でも特異的な施策が導入されるのだが、皆これ自体は何故かさほどの議論もなく基本的に賛成ムードで、どちらかといえば導入した上での、その詳細を詰める議論が展開されていく。

その中で、本件「日銀当座預金への付利開始」に関して、その政策意図は何かという説明に関する論点が以下の引用。

補完預金制度:日本銀行が民間金融機関から受け入れる当座預金等のうち、日銀に預けなければならない最低額を超えた、いわゆる「超過準備」の部分に利息を付ける制度

参考:補完当座預金制度とは何ですか? 日本銀行当座預金にマイナス金利を適用することが金融市場に与える影響を教えてください。 : 日本銀行 Bank of Japan

現在でもマイナス金利政策と併用しながら運用されている当預への付利だが、当時としてはあくまで

(P3より)

と、執行部からはあくまで「臨時の措置」という位置づけで説明されている。

しかも、その目的もあくまで「無担保コール翌日物金利がオペを駆使しても誘導目標より下方に乖離してしまう現状に対処するため」であったのは、もはや隔世の感である。

2008年11月20、21日開催

[PDF 2,980KB]

https://www.boj.or.jp/mopo/mpmsche_minu/record_2008/girk081121a.pdf

P4

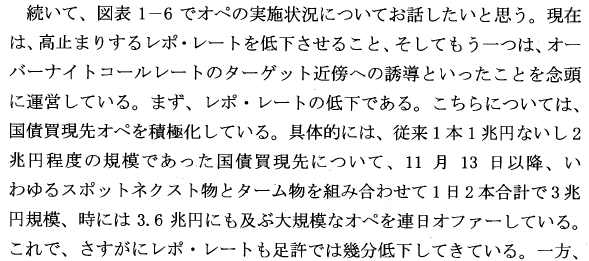

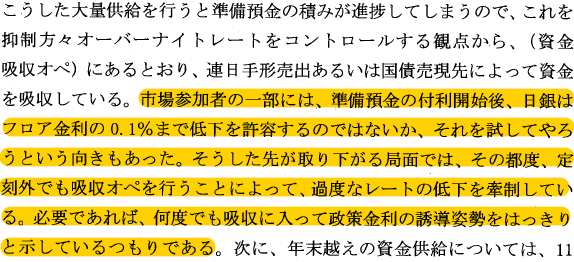

まずは中曽理事(当時)による金融調節の進捗報告から。

大規模なオペレーションについて報告している中で、市場参加者の中に「日銀を試してやろうという向きもあった」ことを報告している。(当時の誘導目標は「0.3%前後」)

そうした中で実弾を打って牽制を行っているという報告だが、やはりここでも市場には逞しい方々が(略

P23

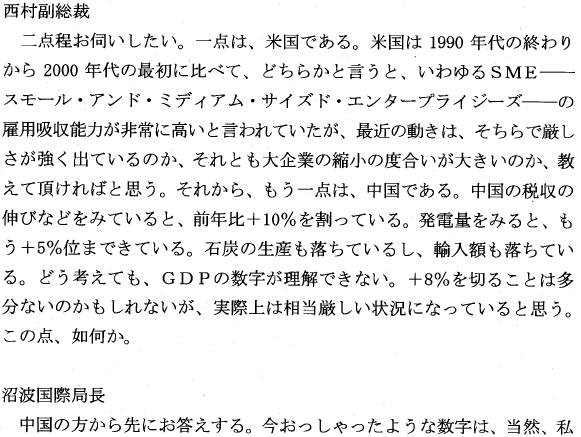

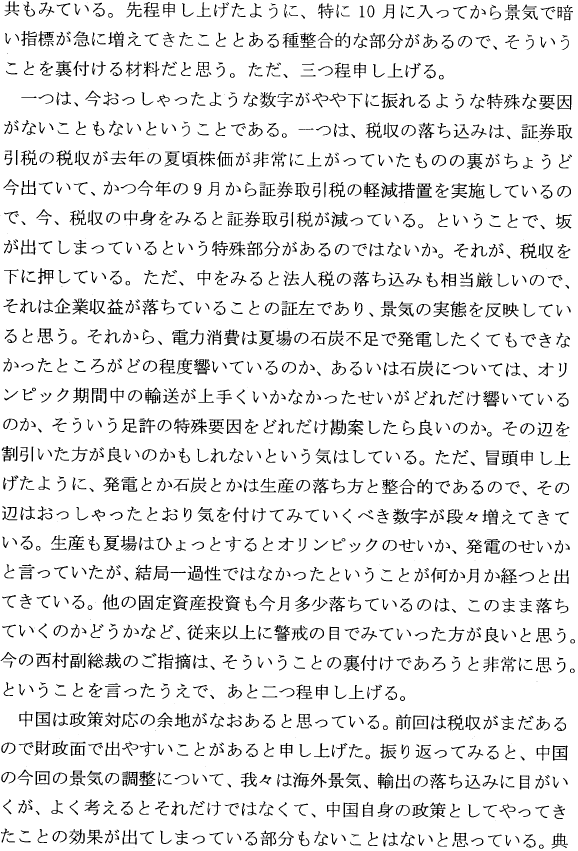

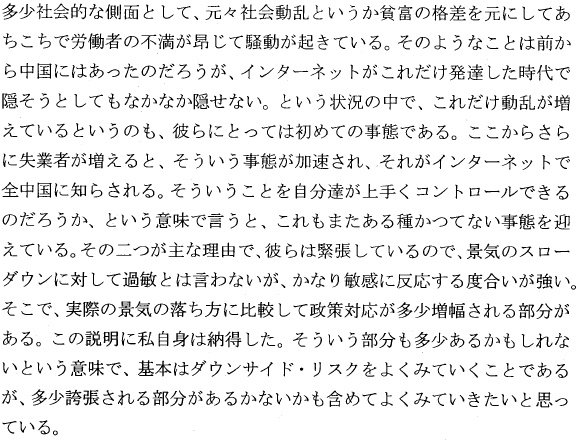

日本では現在、毎月勤労統計の問題で国会が紛糾しているが、デカップリング論が出始める前のこちらでは、西村副総裁による中国の「GDPの数字が理解できない」との率直な発言を契機に、沼波国際局長が現地のアナリストから聞いた話を披露する場面。

結果的には中国共産党が一定程度民心をコントロールすることに成功するのだが、当時の中国事情が端的に述べられていて面白い。こちらもあまり本論とは関係ないけども。

P35

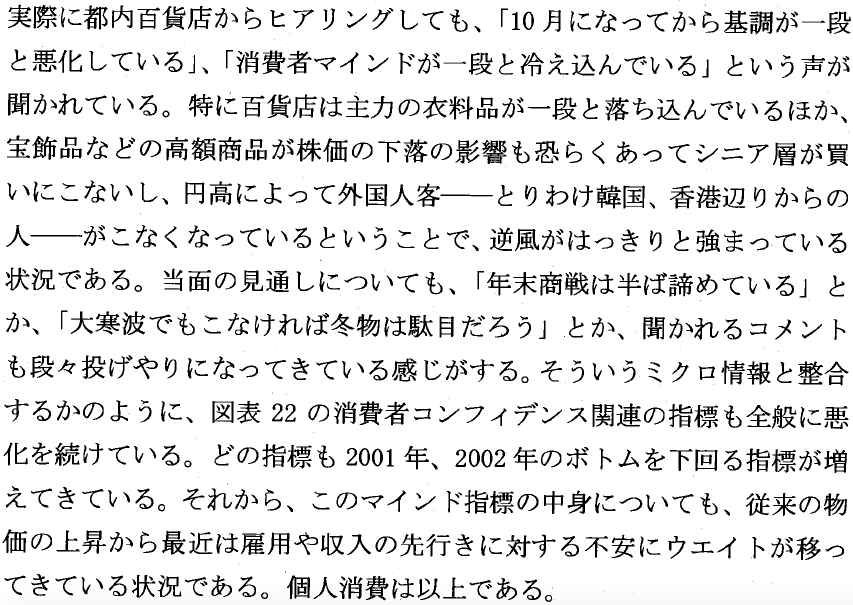

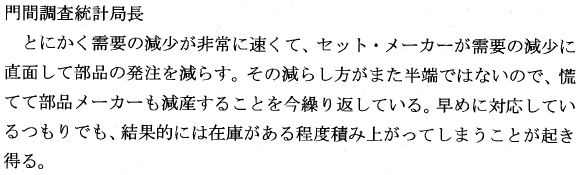

先ほど「7%位あるらしい」で登場した門間調査統計局長の統計データ報告の場面で、年末のリテール部門の逆風スパイラルを矢継ぎ早に紹介していくシーンが印象的。

「衣料品売れない」「株価下落でシニア層が高額商品買わない」「円高で外国人客来ない」からの、民間事業者「年末商戦は半ば諦めている」「大寒波でもこなければ冬物は駄目だろう」といった”投げやり”コメントの畳み掛けは凄まじい。

この畳み掛けこそが日本の逆回転トレンドを端的に説明するものとなっている可能性もあるとかないとか。

P42

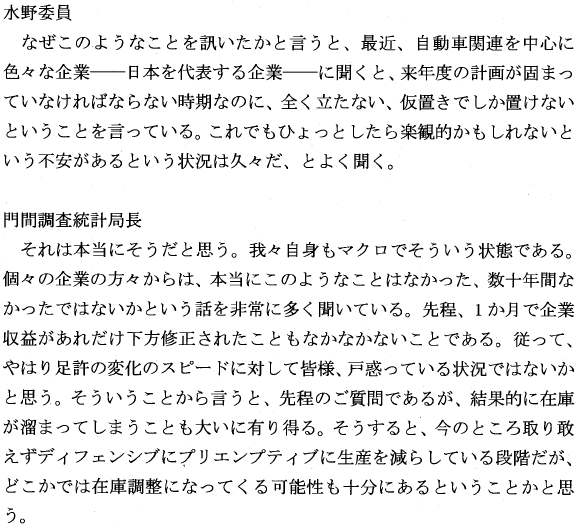

という製造業のブレーキ制動距離長いよねコメントに付随して、水野委員が大手製造業経営者のコメントを紹介するところ。

在庫調整が必要になってくる可能性も迫る中、各大企業が翌年度の経営計画策定にあたって、「これでもひょっとしたら楽観的かもしれないという不安」がみられるとの報告に、ソシャゲ会社の業績予想並みにどうしていいか分からない状況が、日本を代表するような大企業にも生まれていたことが垣間見えて、2008年11月当時の状況を読むのに興味深いポイント。

2008年12月2日開催

[PDF 762KB]

https://www.boj.or.jp/mopo/mpmsche_minu/record_2008/girk081202a.pdf

P24

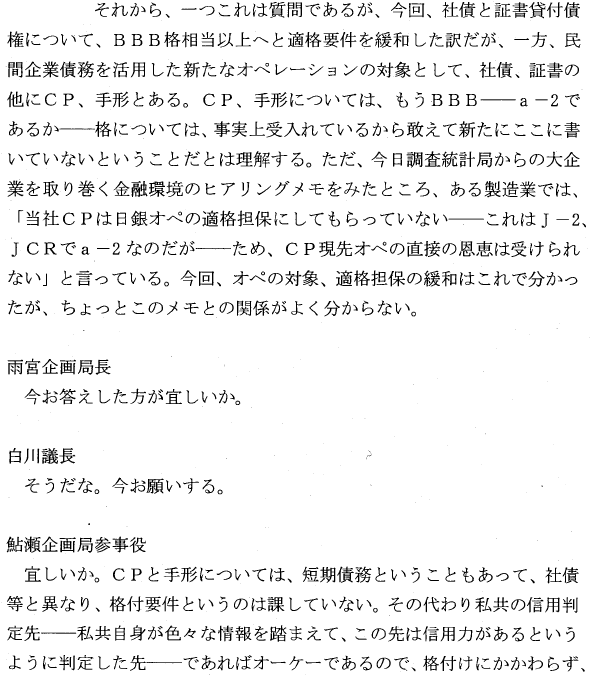

企業における年末および年度末越えの資金繰りに懸念が広がる中で、この日は執行部が、適格な企業の社債やコマーシャルペーパー(CP)、手形や企業向け証貸債権を担保に無制限で、誘導目標と同水準の金利で年度末越え資金を供給するという新たなオペレーションの導入案について委員らに意見を求めている。(実際の導入は12月19日)

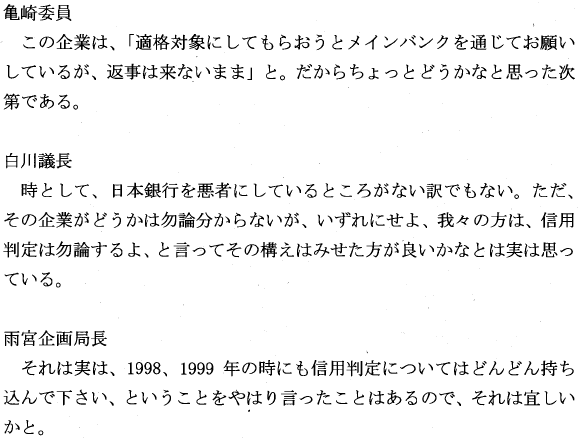

それにあたって亀崎委員から提示されたのは、ある大企業(JCR 格付:a-2 )による「当社CPは日銀の適格担保にしてもらっていない」との困惑の声に関して、これってどういうこと?という疑問を投げかける。

コマーシャルペーパー(CP):企業が事業に必要な資金を調達するために発行する短期(主に30日以内)の無担保約束手形

参考:CP(コマーシャル・ペーパー)|金融商品|EY新日本有限責任監査法人

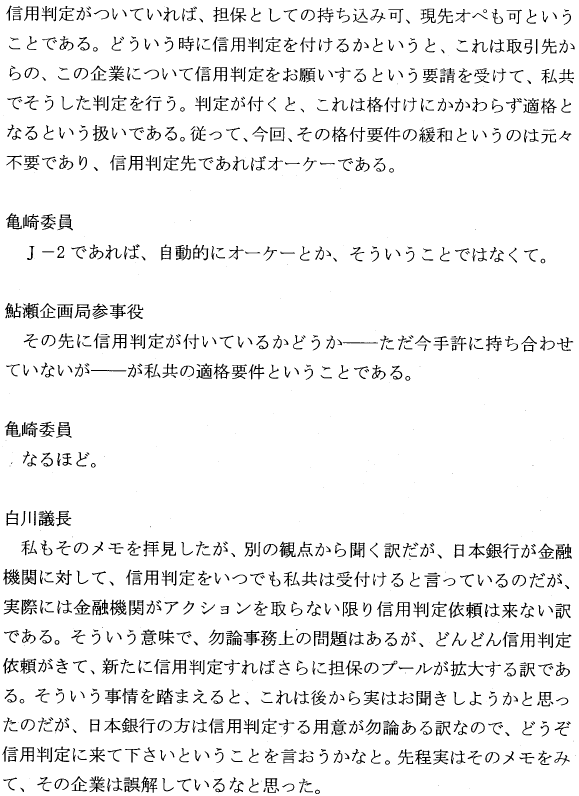

これについて鮎瀬企画局参事役は、CPと手形については社債等とは異なり、格付要件は課しておらず、日銀が個別に信用判定してOKならば対象となる旨を回答した。

亀崎委員は更にその回答を受けて、「適格対象にしてもらおうとメガバンクを通じてお願いしているが、返事がこない」と困惑する当該企業の声を取り上げている。

亀崎委員の指摘を受けて、せっかく白川総裁も「我々の方は、信用判定はもちろんするよ、と言ってその構えはみせた方が良いかなとは実は思っている」と言ってくれたのに対して、雨宮企画局長は「10年前にちゃんと言ったからもういいでしょ」的なバッサリクロージング。実務上面倒くさいんだろうか…。

P32

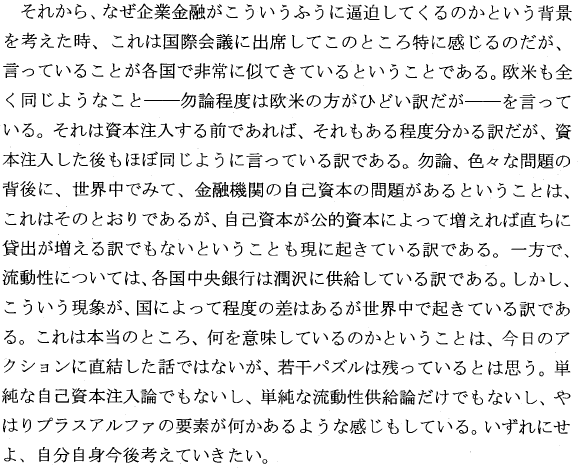

このようなリセッション期に「企業金融が逼迫してしまう理由」について、白川総裁が思索にふけるワンシーン。

金融危機時に金融機関の自己資本の問題が大きくなるのは当然としても、そこを公的資金を注入しても企業への貸出がただちに増えるわけではない。一方で、各国中銀は流動性は潤沢に供給する。

このような場合に、中央銀行として必要なアクションは何なのだろうか。

白川総裁はこれに対して、単純な自己資本注入論でもなく、単純な流動性供給論だけでもなく、それらに加えて「プラスアルファの要素」が何かあるのではないかとの持論をサンデル先生っぽく展開。

このシーンは「いずれにせよ、自分自身今後考えていきたい」との表明?で終わるのだが、この問いへの答えは残りのキャリアの中で見出だせたのだろうか。

白川さーん、ここを見ていたら教えてください*3。

2008年12月18、19日開催

[PDF 3,863KB]

https://www.boj.or.jp/mopo/mpmsche_minu/record_2008/girk081219a.pdf

P77

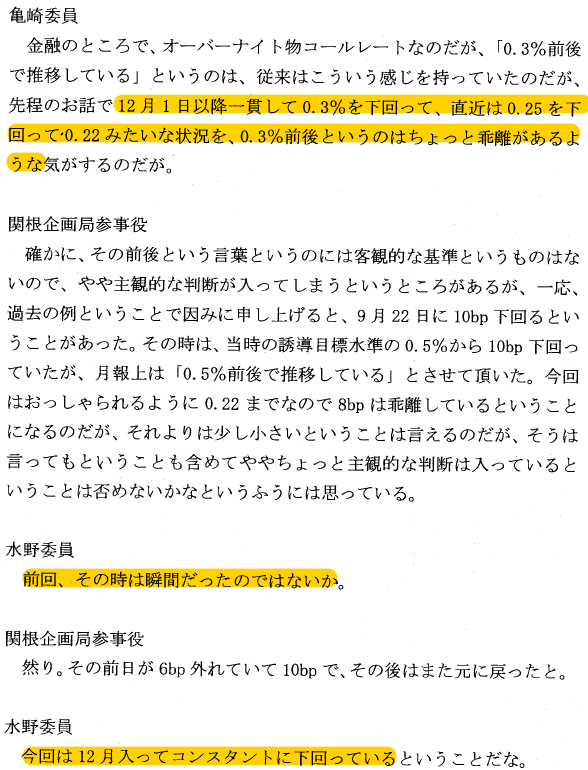

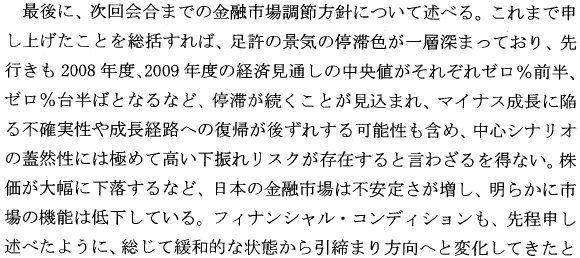

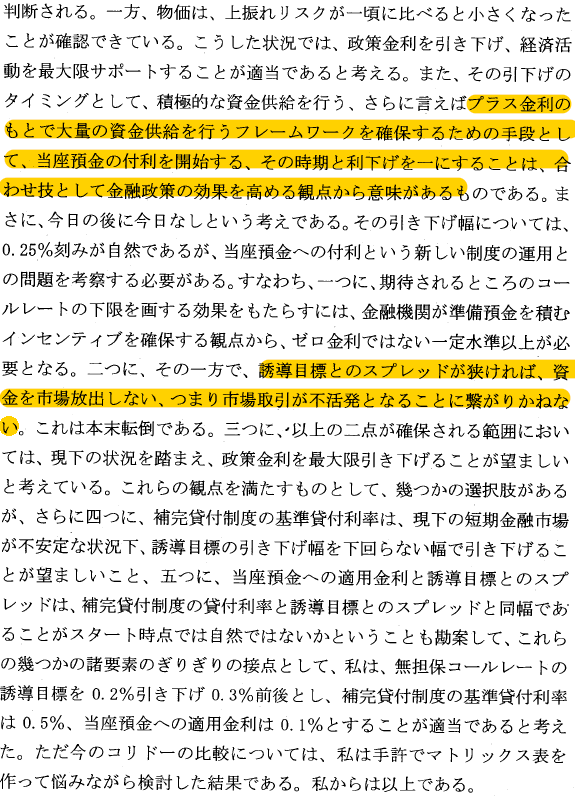

オーバーナイト翌日物の誘導目標が0.1%前後へと引き下げられる今回の決定会合。

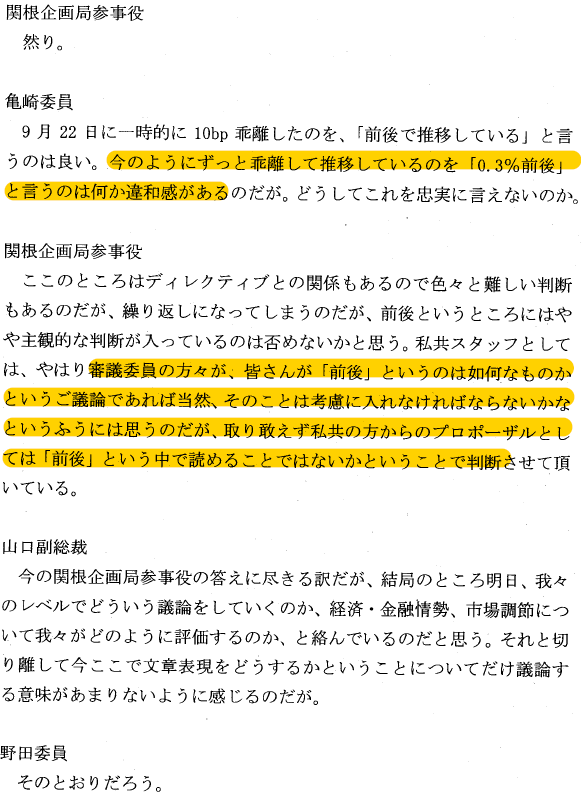

金利が誘導目標よりも下方にたびたび乖離する状況下となっても、「前後」って言い張ってていいの?をめぐって議論が。

関根企画局参事役は、審議委員が文句つけない限りは、この程度なら面倒なので「前後」で通していきたい的な返答。

山口副総裁もその意見に完全に同調した上で、経済・金融情勢、市場調節について我々はどのように評価するかという論点を切り離して文章表現だけを取り出しても無意味だとバッサリ。

こうして「前後」という表現は、その言葉以上にダイナミックな概念をも包含するものとなった。

P178

2008年12月19日、日銀はついに「CP買切りオペ」へと舵を切る。こちらも日銀史に深く刻まれる事態である。

以下はその議決に際して、白川総裁が発破をかけているようにも見える議論の総括シーン。

まるで自分自身を含めたボード全体に説得をかけるような、当年でもっとも「議長っぽさ」が描かれているシーンのように、私には見えました。

P53

本件の議案は日銀当座預金に付す金利について、「金融市場調節方針において誘導目標として定める無担保コール翌日物の水準と同程度とする」といった主旨のもの。

一体、これの何が面白いと思ったのかというと、話は2ヶ月前へと遡りまして…

2008年10月31日開催

ここで野田委員は、当預への付利(利率)が誘導目標と差が無ければ、金融機関は資金を市場に放出しなくなり、市場取引が不活発となりうるので、これでは本末転倒である旨を主張していた。

しかし、その2ヶ月後のこの日、そのスプレッドをゼロとする議案に対して野田委員はノー反論で賛成。

もちろん、これには同日12月19日採決の別の議案が絡んでいて、それが

- 無担保コールレート(オーバーナイト物)を、0.1%前後で推移するよう促す。 (注:従前は0.3%前後)

というもの。

この議案について、野田委員は「市場機能を維持するためには、補完当座預金制度の適用利率、およびその政策金利とのスプレッドを一定水準以上にする必要があり、 0.1%への利下げが行われると、両者間のスプレッドが確保されないため、金融機関が資金を市場に放出するインセンティブが損なわれ、市場取引が不活発になるリスクが高い」などといった理由で反対しているという事実がある。

でも、だけどさ、そっち反対するんならスプレッドゼロも反対しておくのが筋じゃないんでしょうか…。

以上

長ったらしく見てきましたが、大元の資料はここに引用した量の何十倍もの重さです。

ザッピング気味に目を通したので、拾いきれていないポイントも山ほどありますし、何より皆さんと私の感性は大いに違いますので、皆さんなりのビビっとポイントも元の議事録にはたくさん埋もれていることと思います。

実は今回こんなエントリを書いたのは、私が前々から温めていた企画「すべらない日銀議事録」というイベントを、今年2月中旬に開催することが出来たからなのです。

これは参加者が、新規に発表された日銀議事録を読んできて、ダイスを振って選ばれた参加者が個人的にビっときたポイントを1つ、皆の前で発表するという企画で、意外にノリよく10人程度参加希望者が集まったので、自分でもせっかくビビっとポイントを収集したのですが、発案者であるはずの私がダイスロールで全く当たらなかったので、こうしてここに開放したものです。

2009年もリセッション・イベント盛り沢山のため、ぜひ次回もやろうと考えております(ちょっとお酒でグダグダにもなっちゃったので、次回は発表終えてから打ち上げスタイルにしましょう…)ので、興味ある当局関係者は気軽にお声掛けください!

あと、途中に差し込んだ用語解説は少しずつ増やしていきます。

BOOK

中央銀行: セントラルバンカーの経験した39年

posted with amazlet at 19.03.14

白川 方明

東洋経済新報社

売り上げランキング: 56,818

東洋経済新報社

売り上げランキング: 56,818