「企業の内部留保をめぐる議論」は「内部留保」論争をする前に目を通しておきたいPDFです

衆院選もあったためか、今年の暮れにも、企業は利益を溜め込みすぎているという企業の「内部留保」に関する議論があちこちで聞かれた。

試算によると、内部留保の1%を雇用(年収300万円、1年間雇用)に回した場合、主要企業134社のうち90社で、それぞれ1000人を超える雇用が可能です。このうち25社では5000人以上、8社では1万人以上を雇用することができます。

個別企業ではどうでしょうか。

トヨタ自動車は、内部留保を1%取り崩すことで、5万5000人以上の雇用が可能です。リストラを実施しているパナソニックの内部留保は2兆4433億円、ソニーでは2兆4276億円。この一部を取り崩すだけで大規模なリストラを回避できます。

また、こうした安易な「内部留保活用論」には常に反論が寄せられてきた。

日本共産党が信じて疑わない「大企業の内部留保」というトンデモ埋蔵金理論について : 市況かぶ全力2階建

ネット上では基本的にこの2つの議論の流れがここ数年繰り返されてきたわけだが、その残念な議論をデータとともに俯瞰するのに良い資料が公開されていたので今回はそれを紹介する。

[PDF]国立国会図書館・調査及び立法考査局経済産業課

鈴木絢子「企業の内部留保をめぐる議論」(調査と情報―ISSUE BRIEF― NUMBER 836/2014.11.11.)

PDFの内容は、経済や会計の単語に慣れない方には少し読み進めにくいものかもしれないので、ざっくりとだけ捉えておきたい方は、このエントリでは太字だけをさらっと流し読みいただければという構成を目指している。

まず、鈴木氏のPDF冒頭「はじめに」では「内部留保」をめぐる議論の現状を端的に示している。

日本企業が多額の内部留保を蓄積している、あるいは現預金を保有しているとの指摘が、近年少なくない。企業が投資や賃金を過度に抑制した結果であるとして、賃金引上げや設備投資等に、内部留保の活用を求める声もある。一方で経済団体等からは、内部留保は既に工場や機械などの設備に充てられている等の反論も寄せられている。

現状までの総括としてはこれが必要かつ十分であると考える。*1

フローとしての「内部留保」、ストックとしての「内部留保」

「内部留保」という単語の意味は、大きく分けると2つの異なる解釈が可能である。

自分がその単語を用いる場合には、まず、どちらの意味で使用しているのかを把握しておくべきである。

フローとしての内部留保

企業の売上高から人件費や原材料費等の費用を差し引き、法人税等を支払った後に残ったものが、当期純利益となる。このうちの一部が株主配当等として社外に流出し、残った部分は会社の中に留保される。この社内に留保された利益がフローの内部留保である。

※太字の通り、給与や社会保険料といった、従業員への配分は、「フローの内部留保」を行う前にすでに行われている。

ストックとしての内部留保

決算ごとに社内に留保された利益は、貸借対照表の純資産の部にある利益剰余金に計上される。勘定科目としてはこの利益剰余金が、ストックの内部留保に当たるとされている。

さて、「内部留保を溜め込んでいる」という主張は、主にどちらを意図していると考えられるか。

企業の内部留保が過大であるといった指摘がなされる場合は、当期の未処分利益であるフローの内部留保ではなく、累積である利益剰余金、すなわちストックの内部留保を指して論じられることが多い*2。

※画像は「決算書.com:決算書の読み方・使い方・見方がわかる!」より。

バランスシートは、…、左側の資産の部、右側の負債・純資産の部から構成されており、左側は資産の運用形態、右側は資産の調達源泉を表している。すなわち、純資産の部に計上される利益剰余金は、調達源泉を表していることになる。

ただし、その運用先は資産の部の各項目とひもづけられるものではなく、利益剰余金が必ずしも現預金や有価証券等の形で保有されているとは限らない。

ここには、「内部留保溜め込みすぎ」論への最もよく観察される反論が含まれている。

「内部留保」は現金預金に限らない

内部留保は利益の積み増しなのだけれど、そのベースとなっている「利益」そのものが、現金で存在するわけではない。

例えば、こういう事業活動をしたとする。

今期の最初に工具を800万で買いました。

その工具を使って年間で1000万売り上げて入金もされました。

(その他のコストはゼロとする)

この場合、利益は200万ではない。工具は翌年も使えるので、今年に800万のコストとしては見なされない。翌年のコストとしてもまぶされる。これを減価償却という。長いもので8年償却というものもあるので、その場合は今年のコストは100万円ということにもなりえる。

8年で均等に減価償却していたとすると、工具のコストは100万。売上は1000万なので、利益は900万円になる。先ほどの計算よりも700万円も多い。しかし実際に900万円が手元に残っているわけではない。じゃぁ900万円の価値はドコにあるのかというと、工具に「残っている」とみなしているわけです。

現金として残っているわけではないのに、「900万円も利益があるのだからヨコせ!」と言って本当にその通りにするのなら、価値が残っているとされる工具を売り払うしかない。当然工具を売り払うということは、翌年には仕事ができなくなる。

それでは、内部留保が積み上がっているとされる大企業は、現預金は貯め込んでいないのだろうか。以下に見ていく。

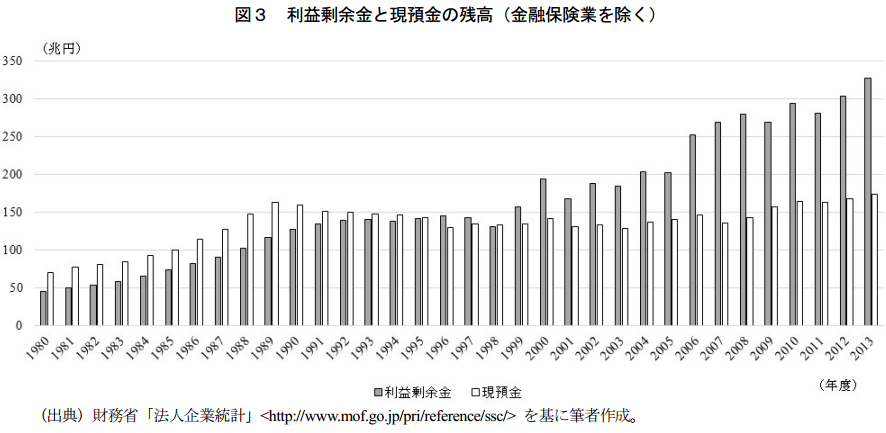

2013年度には利益剰余金の約半分に当たる額が現預金として保有されていると考えることもできる

バランスシートの資産の部と負債・純資産の部の項目を個別にひもづけることができないため、利益剰余金と現預金の関係について明確なことはいえないが、1980年代は、利益剰余金の増加に伴い現預金も増加していることから、利益剰余金の増加が現預金増加の背景にあったと考えることができよう(図3)。近年は、利益剰余金が大きく伸びる一方、現預金は上下しながら微増の状況であり、利益剰余金と現預金の変動に何らかの関係は見出しにくい。単純に、2013年度には利益剰余金の約半分に当たる額が現預金として保有されていると考えたとしても、残り半分は現預金以外のものに充てられていると考えることができ、近年の利益剰余金の伸びが現預金の増加にそのまま反映されているわけではないといえるだろう。

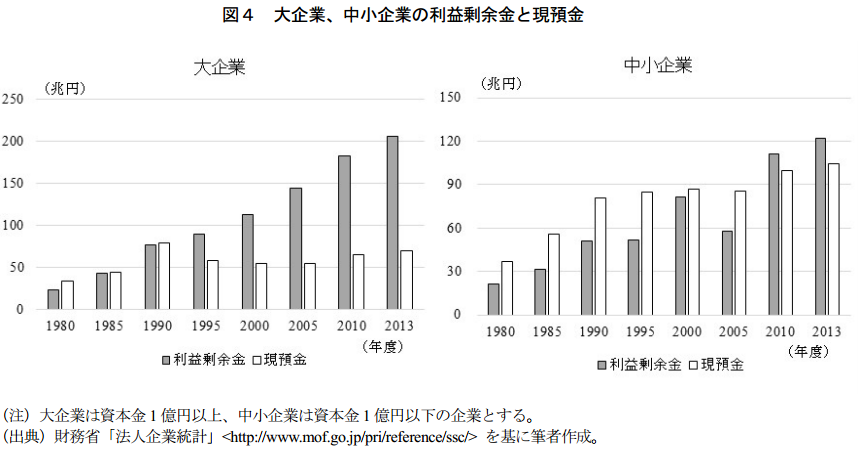

もう少し詳細に、この議論を大企業と中小企業とに分けて検討は行われる。

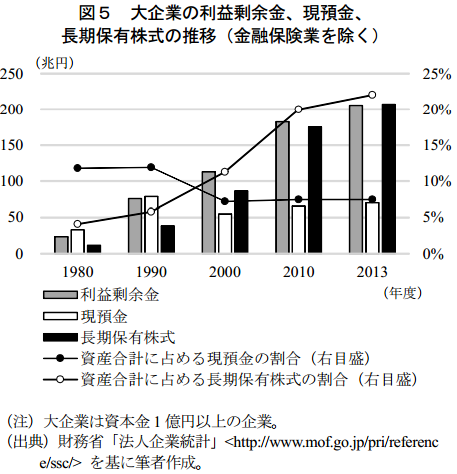

2000年頃からは業績が改善し利益剰余金が増える一方で、現預金はほとんど一定であり、代わりに増えているのが固定資産に計上される長期保有株式(図5)である。これらの長期保有株式は、子会社や関係会社の株式が中心で、企業買収によっても増加する。詳しくは後述するが、大企業の利益剰余金は現預金以外の投資に活用されていると考えられ、対外直接投資の増加や国内設備投資の低迷から推察すれば、特に、海外企業に対する投資に充てられていると考えられる。

一方、中小企業の場合は、利益剰余金を上回る規模で現預金を保有する状態が2006 年まで続いたが、その後はこの 2 つがほぼ同水準で推移している(図 4)。このことから近年の中小企業は、運転資金の確保又は資金繰りが悪化した場合の予備的資金として、内部留保のほとんどを現預金に充てていると考えることができよう。

こうした大企業・中小企業の考察から、著者は以下の点を指摘している。

(1)日本企業全体の利益剰余金は過去最高を更新しているが、その伸びは現金や預金をさほど増やしていない。

近年の利益剰余金の増加は大企業が牽引しており、その運用先は現預金よりも海外企業に対する投資である可能性が高い。このことが利益剰余金の伸びが現預金増につながっていないことの理由であろうと考えられる。

(2)中小企業だけを見れば、利益剰余金の増加と現預金の増加は連動している。

ただし中小企業に限れば、利益剰余金の増加と現預金の増加は連動しており、その理由としては資金繰りの悪化への備え等の動機がある、と考えられる。

また、著者はこの他にも、内部留保に関連して論じられがちな以下の点などにも検討を重ねている。

合わせて見ておこう。

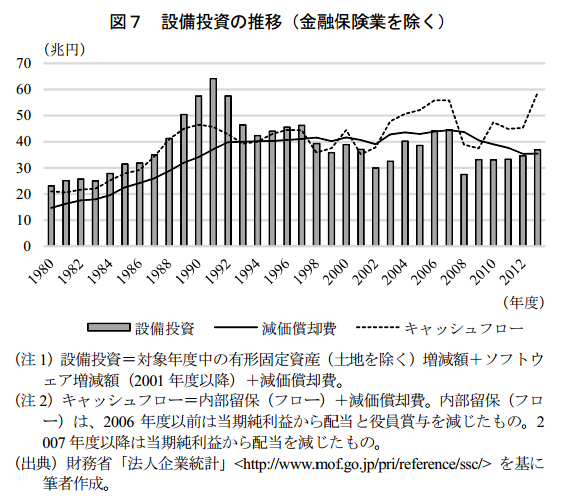

「内部留保は積み上がったものの、企業の設備投資は増えていない」

企業の国内向けの設備投資は、1980~90年代にかけては、キャッシュフロー(企業の当期純利益から配当を減じたものに、減価償却費を足した額)を上回る規模で行われていたが、1998年頃からは減価償却費の範囲内で行われるようになっている(図7)。

このことから、近年の企業の設備投資はキャッシュフローの範囲内で既存設備の維持更新を行うための投資が中心で、外部から資金調達をしてまで新たな投資を増やすことには消極的だったことがうかがえる。

バブル期前後の過剰な設備投資の結果もあり、利益剰余金の伸びにもかかわらず、たしかに設備投資はさほど増えていない。

とはいえ、大々的な設備投資を行わなかったという企業行動はそれほど批判されるべきものなのだろうか。

批判に応じて、企業が必要と考える水準を上回る規模の過剰な有形固定資産を積んでしまえば、それこそ株主軽視そのものである。

設備投資が伸びない理由としては、リーマンショックや欧州債務問題などにより世界経済の不透明性が増し、事業の見通しが立てにくい状況であったこと、国内の投資収益が低下していること、需要不足のために国内に投資先が見つからないこと等が挙げられる。

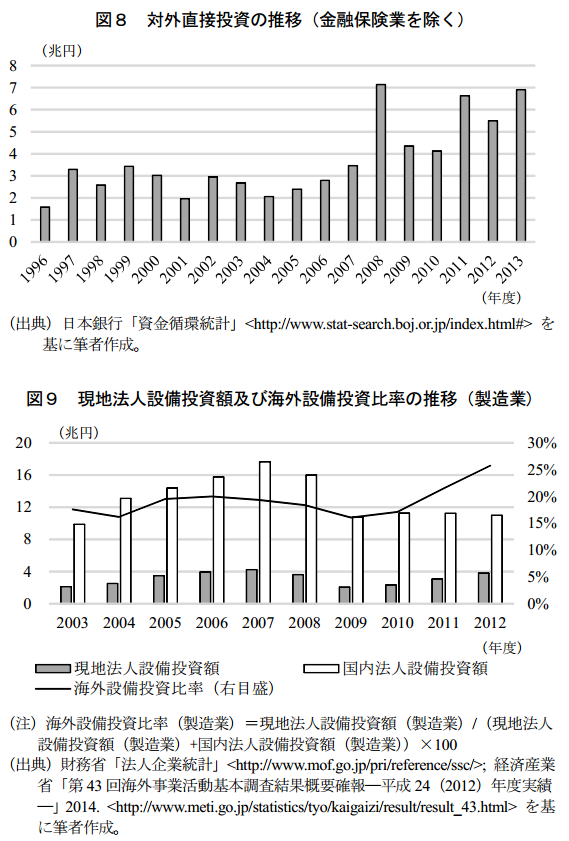

「国内向けの設備投資は増えてこないが、外国向けの投資は伸びている」

海外現地法人の数は10年前の1.5倍に増えており、製造業の海外設備投資比率も年々上昇している。

金額ベースで見ると 2006 年頃から、M&A全体に占める IN-OUT(日本企業による外国企業へのM&A)の割合が急増しており、2013年度は全金額の6割(5兆1727億円)を占めている。

このことから、内部留保は対外直接投資にも活用されていることがわかる。

国内投資よりも、成長が期待できる新興国への投資やM&Aが優先されるという現象は、日本だけでなく他の先進国にも共通してみられる。

図を見ると利益剰余金の推移のグラフと比べて縦軸の数字が小さく見えるが、こちらは冒頭で言う「フロー」のグラフであるため、2008年以降の動向であれば、この水準でも十分に大きいと見てよい。

なお、ここで増えた対外直接投資は「図5」における「長期保有株式」の増加にもつながっていると考えられる。

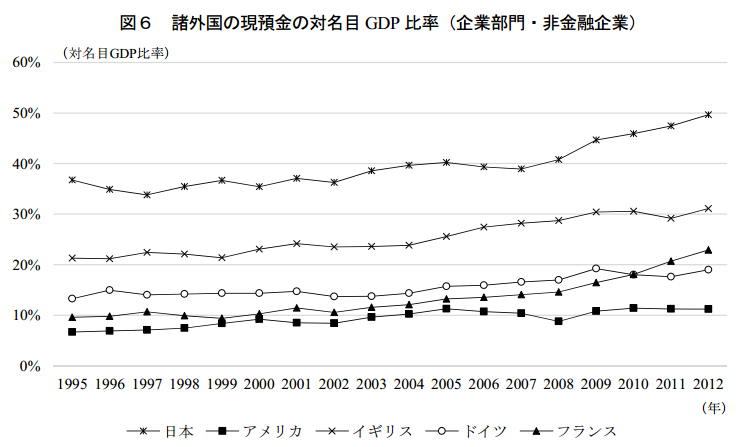

「他国と比べて、日本企業は現預金の保有を好む傾向にある」

各国の企業*3の現預金保有残高の対GDP比は図6のとおりである。これによると、各国とも対名目GDP比が10~30%であるのに対し、日本は50%とかなり高い水準になっている。

各国の経済構造や各々の企業の特質が異なることを踏まえれば、単純に比較すべきではなく、また現預金の適切な保有水準を理論的に導くことは困難とされているが、他の先進国と比べて日本企業は現預金の保有を好む傾向にあることがわかる。

なお、日本よりも低い水準にあるものの、アメリカや欧州各国においても、企業の現預金の保有水準がかつてないほどに高まっていると指摘されている。

名目GDPとの対比が本当に的確なのかはいろいろ意見があって良いのかもしれないが、各国の諸制度も現金保有の傾向に大きく影響を与えるため、各国の経済規模に応じてキャッシュ保有の在り方を比較すると上図のような傾向があるのかもしれない。

内部留保の活用をめぐる議論

企業が内部留保を溜めこんでいるという問題意識から、内部留保課税の導入を求める声がある。2010年には、鳩山由紀夫首相(当時)が、大企業の内部留保への課税を今後検討するという意向を表明したと報じられた。最近では、韓国が来年度(2015年度)から企業の内部留保に課税する方針を打ち出している(ただし2017年末までの時限的措置)。

鳩山首相のもとでは「検討する意向」までは行われた「内部留保課税」という方針(もちろん、結果は未導入)は、今年の総選挙で躍進した日本共産党が熱心に取り組んでいる政策である。

大企業の内部留保の一部を活用し、国民の所得を増やす経済改革で、税収を増やします

(中略)

285兆円にまで積み上がった大企業の内部留保のほんの一部を使うだけで、大幅な賃上げと安定した雇用を増やすことができます。そのために政治がやるべきことは、賃下げと低賃金労働、不安定雇用を増やしてきた労働法制の規制緩和を根本から見直し、人間らしく働ける雇用のルールをつくることです。

ここに上がっている巨額の数字は現預金でないことは、すでに多くの論者によって指摘されてきているにもかかわらず、このような表現を一切止めないことに日本共産党の誠実さを感じることはできない。

しかしご存知の通り、安倍政権もさすがに内部留保課税論は回避しながらも、「賃上げ要請」については後述するように日本共産党と一定の歩調を合わせている。

さて、前半の議論を踏まえると、「内部留保課税」への主な反論は以下のようなものがある。

- 内部留保は過去の利益の累積値にすぎず、そのかなりの部分が設備や海外の新事業などに再投資されており、溜めこみすぎという批判は当たらない。

- (内部留保への)課税によって逆に投資が妨げられてしまい、経済を悪化させる要因となることも懸念される。

- 内部留保は、税引き後の当期純利益から配当を除いたものであり、それに再び課税をすることは二重課税に当たる。

一方で、このうち(3)に対しては以下のような反論もある。

日本には現在でも、資本金1億円以上の特定同族会社に限り、各事業年度において一定額以上の所得を内部留保した場合に、その留保所得に対して追加的に課税する、留保金課税制度が存在する。

これは、個人事業主が法人化することで課税回避が行われることを防ぐために設けられた制度で、非同族会社については株主の監視が働くからという理由で適用されない。

しかし、非同族会社についても内部留保の割合が大きくなっているため、公平性の観点から非同族会社にも同制度を適用すべきとの意見がある。

また、過剰な利益の留保に関して提示される、

必要以上の現預金等の保有は、資本効率性の観点から好ましくなく、企業は成長のための投資や株主への配当を通じて、内部留保を国民や社会に還元していくことが求められている。

という主張は、直接は「1.」への反論にならないにせよ、たとえば持合株式への批判*4等と相まることで議論は可能である。*5

このように、賃上げと過剰な内部留保の議論は、本来は労使と株主との間で行われるべきものであるが、現政権下ではその両方に政府が「要請」という形式で介入し、中にはその政府の要請に株主との議論抜きで応じる経営者も現れるという、資本主義そっちのけの状況となっている。

最後にその状況を見ておく。

衆議院会議録情報 第183回国会 本会議 第10号 より以下の答弁を抜粋

○志位和夫君

私は、総理に二つの点を提起するものです。

第一は、政府として、経済界に対して賃上げの働きかけを本腰を入れて行うことであります。

総理は、この間、経済三団体首脳と会談し、従業員の報酬引き上げを要請しておりますが、経済界からの回答は、企業収益が回復すればいずれ賃金の上昇につながるという、事実上のゼロ回答でありました。

しかし、大企業は、二百六十兆円もの内部留保をため込み、その一%程度を取り崩すだけで、八割の大企業が月額一万円の賃上げを実施できる力を持っております。

内部留保の一部を賃上げに活用せよと、堂々と正面から経済界に要請すべきではありませんか。答弁を求めます。

第二は、政府として、賃上げ促進政策を実行することです。

厚生労働省の労働経済白書は、需要不足、デフレの生じている最大の要因は、所得の低下であり、それは主に非正規雇用者の増加によるものだと分析しております。

そうであるならば、非正規雇用の増大をもたらした歴代自民党政権による労働法制の規制緩和路線を抜本的に転換し、労働者派遣法の抜本改正、パート労働法の改正など、正社員化への流れをつくるべきではありませんか。

○内閣総理大臣(安倍晋三君)

内部留保の活用による賃上げについてお尋ねがありました。

従業員の報酬の引き上げを早期に実現すべく、先般、私自身、可能な限り報酬の引き上げを行ってほしいと産業界に直接要請しました。既に、この方針に御賛同をいただき、従業員の報酬引き上げを宣言する企業も次々とあらわれています。

賃金等の労働条件については、各企業の経営状況や経済情勢等を踏まえて、労使が話し合って決定されるものです。政府の要請も踏まえ、労使間で真摯な話し合いが行われることを期待しています。

政府としては、三本の矢で経済成長をなし遂げ、利益を従業員に還元する企業を税制で応援するなどにより、頑張る人たちの手取りをふやすことができるよう、しっかりと取り組んでまいります。

また、直近においても、

政府は16日、経済界、労働界の各代表とつくる政労使会議を開き、経済の好循環の継続に向けた取り組みとして「経済界は、賃金の引き上げに向けた最大限の努力を図る」と明記した合意文書を取りまとめた。政労使の合意は昨年に続き2度目。

麻生太郎財務相は24日の閣議後の記者会見で、「経済界に覚悟なり決意を示してもらわないと(アベノミクスは)成功しない。民間が内部留保だけを増やしていくのでは景気が良くなることはない」と述べ、賃上げや設備投資を通じて景気回復に協力するよう企業側に求めた。

首相が私企業と文書を交わしてまで賃上げを「要請」し、財務相が私企業の内部留保の水準に「覚悟」や「決意」の提示を求める――。

さすがに「課税」論まで出てきそうな気配はないが、日本共産党だけでなく、現政権下においても「内部留保」へ相当の視線を注いでいるのは間違いない。

他のジャーゴンと同様、「内部留保」をめぐる議論を行う上で大切なのは、各自が「内部留保」をどう定義しているかを把握することである。

だが、特に経済政策論議においてそれ以上に大事なことは、たとえその語の使用方法を議論の相手が誤っている場合にも、その論者が何を主張したいのかを慮ることなのかもしれない。

企業が保有する過剰な資産、労働生産性の上昇に劣る賃金上昇率、ROE論議…。

言葉の誤用を指摘するだけでは終われないくらいに、「内部留保」をめぐる議論は混迷を極めているのである。