預金保険機構に1兆円の「埋蔵金」? 会計検査院の指摘は真っ当なのか

会計検査院は7日、平成27年度の決算検査報告を内閣総理大臣に提出し、一般にその概要を公表した。

平成27年度決算検査報告の概要 | 最新の検査報告 | 検査結果 | 会計検査院 Board of Audit of Japan

これを受けて話題になっているのが、「預金保険機構の金融機能早期健全化勘定における利益剰余金について」という項に設けられた内容だ。

預金保険機構には、平成10年施行の法律「金融機能の早期健全化のための緊急措置に関する法律(金融機能早期健全化法)」に基いて設定された「金融機能早期健全化勘定」という勘定があり、そこには現在、約 1.6兆円ほどの利益剰余金が積み上がっている。

このうち、約 1.1兆円について、独自の試算により会計検査院は「余裕資金」であると指摘。

法律上、同勘定が廃止されるまでは国庫に納付することもできず、有効な活用がなされない資金であり、金融庁に対して改善を要望した。

しかし、この指摘を報じた各社報道の中には、これを「税金の無駄遣い」や、「埋蔵金」などと表現する新聞社が登場。

タイムラインでも、「預金保険機構の財務の健全性について、会計検査院が『余裕資金』と指摘できるものなのか」といった声が見られた。

今回は、誤解も多く見られたこの「早期健全化勘定」について、もう少し詳しく眺めていきたい。

そもそも預金保険機構とは、万が一の金融機関の破綻時に、一定額の保険金を支払うことにより預金者を保護する預金保険制度を運営する機関である。

原則的には、金融機関が預金保険機構に支払う保険料で運用がなされるが、このような通常の業務を管理する口座のようなものを「一般勘定」と呼んでいる。

この勘定は長らく債務超過の状態にあったが、2003年の足利銀行を最後に銀行の破綻処理がなくなったことから、その後も保険料収入が積み上がり、いまでは債務超過は解消*1している。

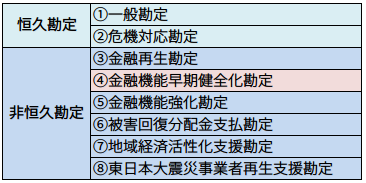

今回、「金融機能早期健全化勘定」に巨額の余裕資金があると指摘されたことに関しては、この「一般勘定」と混同する意見も見られたが、「一般勘定」は預金保険制度が続く限りは無くならない「恒久勘定」と呼ばれ、「金融機能早期健全化勘定」は一時的に設けられる「非恒久勘定」と呼ばれて区別されている。

こうした「非恒久勘定」は、それぞれ何らかの背景があって特別に設定されるわけだが、「金融機能早期健全化勘定」の場合、それは平成10年10月に、当時の臨時国会(通称“金融国会”)で金融再生法とともに制定された早期健全化法である。

金融再生法では破綻した金融機関の事後処理のために「金融再生勘定」を設け、 早期健全化法では金融機関等に対する事前予防的な資本増強などの目的で「金融機能早期健全化勘定」を設定した。

このうち「金融機能早期健全化勘定」では、政府保証の付いた機構債を発行して資金を調達。この資金を整理回収機構(RCC)に貸し付けた。

整理回収機構はこの資金で金融機関等に対して「資本増強業務」を行い、整理回収機構から納付された資本増強業務の利益金を受け入れる。

今回大きく報じられている早期健全化勘定における利益剰余金は、この利益金に、整理回収機構への貸付金の利息を加え、債券関係費用を差引いた毎期の利益が積み上がったものだ。

なお、ここで貸付資金の調達のために発行された機構債は平成23年度中には既に償還が完了しており、さらに、金融機能早期健全化法に基づく資本増強措置に投入された公的資金も、新生銀行に対する 1,200億円を除いて全ての返済が終了している。

(新生銀行に対するこの 1,200億円は優先株の引き受けにより投入されたが、現在では普通株式に転換されており、整理回収機構にて簿価 188億円まで減損済みであることから、預金保険機構が支出する可能性がある額は最大限見積もっても、その程度であると検査院は指摘している。)

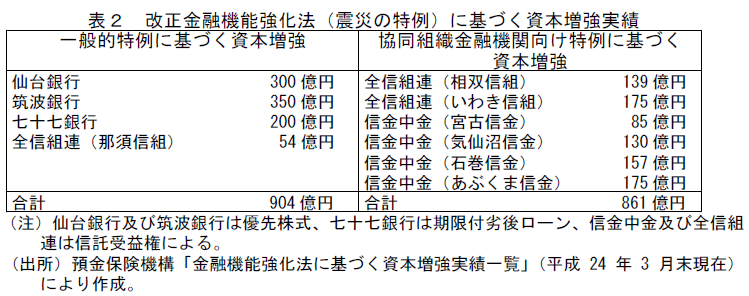

したがって、早期健全化勘定が直接に負担するリスクはその程度なのだが、東日本大震災を受けて改正された金融機能強化法案に盛り込まれた「協同組織金融機関向け特例」がもう少し話をややこしくしている。

この特例は国や中央機関が信託受益権の買い取りなどを通じて、自ら被災したり、被災者への貸付けを相当程度有している協同組織金融機関(信金や信組など)への資本参加・経営指導を可能にするものである。

(画像は「被災者に対する金融上の支援措置の現状と課題 - 参議院」より)

実は、この参加資本の償還の見通しが立たなくなった場合には、事業再構築とともに参加資本の整理を行い、その財源は預金保険機構の一般勘定および早期健全化勘定の資金を活用することとなっているのだ。結果的に、この後者部分が早期健全化法業務とみなされている。

(このうち、早期健全化勘定の資金を活用することになるのはペイオフコスト*2の範囲を超えた部分である。)

東日本大震災から5年が経過して経済・金融環境も回復してきており、ここで資本参加を受け入れた6つの協同組織金融機関の経営も当時に比べて改善し、何らかの資本整理が行われる見込みは無いものの、それでも残高がある以上は早期健全化業務を終了できず、つまりは早期健全化勘定の剰余金をどこにも動かすことが出来ない(区分経理)。

このため、会計検査院はこの「協同組織金融機関向け特例」のために拠出され得る金額が最大となる場合を、6つの協同組織金融機関が、それぞれの資産を全額毀損した際とし、その場合に、買い取った信託受益権を消却するために一般勘定から拠出される金額を約1.15兆円と算出した。

このうち、ペイオフコスト相当額を約 6,750億円と見込んでいることから、残る合計 4,745億円あまりを「6特定震災特例協同組織金融機関」に関して、早期健全化勘定が最大限負担し得る金額と試算。これと前述した新生銀行に残り続ける公的資金(減損後)の金額 188億円と、早期健全化業務のために整理回収機構に損失補てんした数十億円を、早期健全化勘定に計上されている利益剰余金の額約 1.6兆円から差し引いて、約 1.1兆円が「余裕資金」だと指摘されたわけだ。

(画像は冒頭の「預金保険機構の金融機能早期健全化勘定における利益剰余金について(会計検査院)」より)

なお、この利益剰余金は、早期健全化法で「機構は、金融機能早期健全化勘定の廃止の際、金融機能早期健全化勘定に残余があるときは、当該残余の額を国庫に納付しなければならない」とされていることから、最終的には国庫に納められるべきものである。

また、同法はこの早期健全化勘定は他の経理(勘定)と区別して整理しなければならない旨も定めている。

したがって、会計検査院の指摘は、どこにも動かしようのない剰余金のうち、法律上使用される可能性がない金額については、国庫に返納するか、(区分経理を定めた趣旨に留意しつつ、)預金保険機構の財務的健全性を維持するために活用するなど、必要な法整備の検討を求めるものとして、真っ当なものとなっている。

会計検査院は直ちにこれらの額の国庫への納付を求めたものではないが、この発表を受けて一部の報道機関はこれを「埋蔵金」として報じた。

預金保険機構に「埋蔵金」1兆円超 検査院指摘:朝日新聞デジタル

これに対して、麻生太郎・副総理兼財務大臣兼内閣府特命担当大臣は「埋蔵金みたいな形で残っているとの意味ではない」と述べたと報じられた。

預保機構の剰余金1兆円は「埋蔵金でない」 麻生財務相、会計検査院の指摘受けて - 産経ニュース

この記事では、麻生氏が『「他の勘定科目で赤字のところもあるので、そこに回すという形になっていく」との可能性を示唆』したと報じられているが、これは区分経理の趣旨に反するようにも思える。

実際にはどのような発言だったのだろうか。

麻生副総理兼財務大臣兼内閣府特命担当大臣閣議後記者会見の概要(平成28年11月8日(火曜日)) : 財務省

問) 会計検査院が預金保険機構に1.1兆円あまりの利益剰余金があるというふうな指摘をされました。これについてどういうふうにお考えになるか、金融担当大臣と財務大臣というお立場として、それぞれ財政当局と金融当局とお考えがひょっとしたら違うかもしれませんけれども、その辺を踏まえて教えてください。

答) (中略)

預金保険機構の件はまず法律どおりにきちんとやっているとああいうことになります。

あの頃、考えてみれば預金を全額保護するというので10兆円使ったほか、銀行の資本増強分の残りで、それが順次返済されている部分というのはあるのですけれども、まだそのままとれていないところもありますので、この勘定は閉鎖するまでの間はつながっていきます。

そうするとそこにある程度の金が当然残るのですが、それが1兆5,900億円から残っていると思うのです。そのうち5,000億円あればいいんじゃないのでしょうか、という指摘かと思います。

だから残り1.1兆円はというのでしょうが、ほかの勘定に赤のところもありますし、別に埋蔵金みたいな形で残っているという意味ではありません。1.1兆円という額だけ見るとえらく大きく見えますけれども、内容が少し違っているという点はよく分析しておいた方がいいと思います。

問) ほかの勘定にも使えるように、余っている、余っているわけでもないかもしれませんけれども、使い道がとりあえずないものはほかの勘定でも使えるようにした方がよろしいというお考えでしょうか。

答) 他の勘定に赤のところがありますが、今回の件は銀行の資本増強のために出していますから、そういった意味では、ほかの勘定にどうするかとか、預金の全額保護のための10兆円の国民負担をどうするかという話は今後検討していかなければいけないでしょう。

というわけで、区分経理の趣旨を踏まえない発言が担当相によりなされたわけではないとは言えそうである。

また、この発言に出た「預金の全額保護のための10兆円の国民負担」とは、平成8年6月から、金融危機対応の異例の措置として、預金の全額を保護する「全額保護」が採られていた時期に、それを達成するために当時脆弱だった一部の金融機関に資金援助を行うために預金保険機構に投入された「交付国債」のことであろう。

(ペイオフコストを超える部分の資金援助にあてるため交付国債が発行され、償還された額が国民負担となった。ペイオフコスト内については、金融機関から特別保険料を徴収して対応している。)

平成15年3月6日 : 預金等全額保護制度下における破綻処理(資金援助)の終了等について : 預金保険機構

したがって、金融機関等に対する資本増強のために活用されてきた早期健全化勘定に生じた剰余金の取扱いは、このような過去の経緯も踏まえて検討しなければならないということだろうか。

しかし、このように経緯を見てしまうと、余計に国庫への早期返納が望ましいのではないかという気がしてしまう。

実際に預金保険機構のその他の勘定で、大幅な赤字が出ているものは、③金融再生勘定における約 1,155億円の欠損金で、あとのものは欠損金が出ていても大した金額ではない。

また、一般勘定に繰り入れることは、「預金保険機構の財務的健全性を維持するため」に大いに資する一方、今後の預金保険料率の低減などを通じた、金融機関に対する援助に繋がる可能性の大きいものでもある。

金融庁も今後の大規模災害等への対応のバッファとして確保しておきたいのかもしれないが、早期健全化法が、業務終了時の剰余金の国庫返納を規定している以上は、今回の会計検査院の試算を内部で精査した上で、該当額を早期に国庫に納付する道筋を立てるのが、真摯な対応であるように個人的には思えてしまう。

したがって、「税金の無駄遣い」とは言いにくいものの、一種の「埋蔵金」であることを否定するのもまた違うのではないのではと思うが、皆さんはいかがだろうか。*3

BOOK

増補版 金融リスク管理を変えた10大事件+X

posted with amazlet at 16.11.15

藤井 健司

きんざい

売り上げランキング: 95,472

きんざい

売り上げランキング: 95,472

***最後まで読んでいただき、ありがとうございます。異論等ご意見がありましたら、以下のコメント欄にてお待ちしております。***