日本経団連、加盟社アンケートで94%が「のれん」の定期償却を支持

日本経団連は20日、「のれんの会計処理に関するアンケート結果の整理[PDF]」を公表。

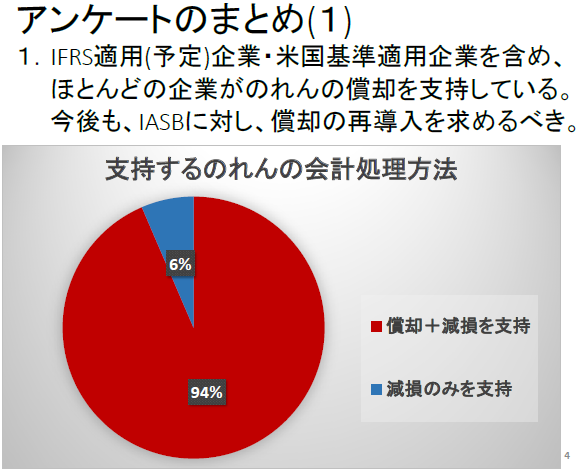

「のれん」の定期償却をIASB(国際会計基準審議会)に求めていくべきかという問いでは、回答した31社のうち、29社がのれんについて「償却+減損」というアプローチの再導入提案を支持した。*1

企業の買収などで資産として計上された「のれん」については、現行のIFRSや米国基準といった会計基準では、毎期行う減損テストを通じて減損することがあるものの、有形固定資産のように毎期の償却は行われない。

経団連では、M&A の成果を適切に把握したり、企業経営に一定の規律を与えるなどの理由から、IFRS・米国基準でも、のれんの償却を復活させるべきと主張している。

調査は、企業会計部会が経団連加盟58社(製造業26社・金融業16社・その他業種16社)にアンケートを送付して行われ、31社より回答を得た(回答率53.4%)。

結果は、冒頭の通りとなったが、のれん償却賛成派からは、「のれんの中に永続的に減価しないものは思い浮かばない。考えられるのはブランドだが、減価しないように一定のコストを払っているのではないか。減価しないものは限定的であり、会計処理の検討で、特段の配慮は不要」などの意見が寄せられた。

また、のれんの償却を再導入する際の償却期間については、「企業における将来CFの予想が可能な期間が一般的に10年であること」などから、最長償却年数は10年とすべきとする意見がある一方、「原料権益投資のように回収期間が長期にわたることもあるので、(10年超を適用することもあるとする)反証規定を盛り込むべきとの意見もある。

経団連としては、現行のIFRS・米国基準では、計上された のれんの減損は「too little, too late(行われるべき減価が遅々として進んでいない)」と評価しており、また、全てののれんについて、減損テストを最低年に1回、継続して行うことも実務上の負担も大きいなどといった理由でも、のれんの定期償却アプローチを支持している。

一方で、特に買収・合併によるシナジー追求が激しいIT企業のような会社は、経団連に所属していないものが多く、今回のアンケートでも情報通信業の企業は一切回答を行っていない。

楽天・三木谷社長率いる新経済連盟などで同様のアンケートを行うと、ひょっとすると真逆に近い結果になるのかもしれない。

*1:質問内容は「IFRS適用(予定)企業・米国基準適用企業を含め、ほとんどの企業がのれんの償却を支持している。今後も、IASBに対し、償却の再導入を求めるべき。」「IFRS適用(予定)企業・米国基準適用企業を含め、ほとんどの企業がのれんの償却を支持している。今後も、IASBに対し、償却の再導入を求めるべき。」というもので、誘導的ではある。